目前全球涡桨支线飞机占支线飞机总数量的11%,呈现出ATR和庞巴迪两强争霸,中国航空工业奋起直追的局面。涡桨飞机市场区域性差异明显, “新舟”系列定位于南亚、非洲、拉美和独联体国家等地区,这样可以与其他制造商形成错位竞争并占有不同的细分市场。

当今全球涡桨飞机制造商主要有ATR、庞巴迪、中国航空工业、俄罗斯联合飞机公司(UAC)、豪客比奇、瑞典萨伯(SAAB)和美国Fairchild公司,韩国航空航天工业公司也提出了涡桨飞机研制计划。其中,ATR42/72机型占市场总量的50%左右,庞巴迪Q系列飞机约占40%

涡桨支线市场现状

ATR稳扎欧洲亚太

ATR是90座以下支线涡桨飞机制造商,只生产ATR42和ATR72两款涡桨支线飞机。

截至2017年6月,ATR42在全球范围内交付量为465架,ATR72交付量为1107架,60%左右集中在亚太和欧洲。其中,亚太地区市场份额为29%,欧洲为28%,北美地区为15%。2017年上半年,ATR42-600和ATR72-600新增89架飞机订单及20架飞机选购权,其中包括巴黎航展期间新获的5架订单。近年来,ATR机型在亚太市场十分成功,面对中国市场的巨大机遇,之前短暂退出中国的ATR公司一直谋求再度进入中国。日前ATR正借道CCAR135部短途通勤运输进入中国市场,2016年与中国天驹投资集团签署10架订单,2017年与徐州汉通航空开发有限公司签署3架订单。

庞巴迪深耕欧美

2015年庞巴迪航空业务板块被重新拆分成商用飞机公司(BCA)、公务机公司(BBA)、结构与工程服务公司(BAES)和产品研发中心(PDE)四大部分。目前,庞巴迪商用飞机公司主要负责研制喷气式支线客机C系列、喷气式支线客机CRJ系列以及涡桨支线飞机Q系列。

Q系列飞机的前身为冲8(Dash8)型飞机,是一款双发涡桨支线飞机,其先驱性的噪声和振动抑制(NVS)系统得到了市场的广泛认可。Q系列飞机历经了从Q100到Q400的升级换代,2016年客舱配置扩大到90座。2008年启动的Q400NexGen为Q400的最新改进型,升级了客舱、照明、舷窗、行李舱,起落架并同时减少了油耗和维护成本。

截至2017年3月31日,庞巴迪Q400和Q400NexGen共交付了547架飞机,另有26架未交付订单。此外,在2017年6月巴黎航展期间,庞巴迪Q400系列飞机又获得了超过60架订单。

根据庞巴迪Q系列飞机项目进展报告,截至2017年3月31日,在全球交付的671架Q100/200/300飞机中,超过70%交付给北美和欧洲,15%左右交付给亚太地区。547架Q400飞机中,46%交付给北美,34%交付给欧洲,13%交付给亚太地区。

中国航空工业奋起直追

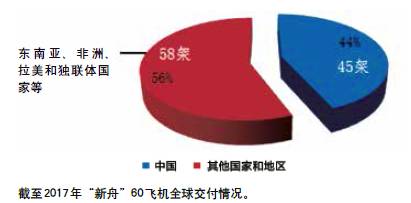

“新舟”60飞机是中国航空工业西安飞机工业公司(简称西飞)在运7(Y7)飞机的基础上,按照CCAR25部标准开发研制生产的50~60座双发涡桨支线飞机。截至目前,“新舟”60在全球18个国家34个用户共交付约103架飞机,其中国内45架,国外58架,海外客户主要在东南亚、非洲、拉美和独联体等发展中国家和地区。为了解决支线涡桨飞机高原性能方面的缺陷,同时提升飞机机队高温高原地区复杂飞行环境和短距离频繁起降的适应性,2013年中国航空工业正式立项开始研制70座级的“新舟”700,目前已经完成飞机初步设计评审,进入详细设计阶段,计划于2018年总装下线,2021年取得型号合格证,随后交付用户,现已获得国内外185架飞机订单。

其他主要涡桨支线飞机

比奇1900是一款19座双发涡桨支线客机,主要机型为Beech1900C和Beech1900D,于2002年停产。但截至2016年年底,全球仍有约334架在役,70%左右在美国运营。

萨伯340是一款30座级的涡轮螺旋桨飞机,由瑞典萨伯(SAAB)和美国Fairchild共同研发生产。萨博后因销量惨淡,退出民机制造商市场,改为其他大型飞机制造商提供部件,到2016年,萨伯340在全球的在役机队规模为232架。

俄罗斯联合飞机公司(UAC)的伊尔-114是60座级双发涡桨短程支线客机,用于取代安-24支线运输机。2012年在仅生产20架之后关闭了生产线,目前乌兹别克斯坦航空仍在运营伊尔-114,采用52座全经济舱布局。2016年UAC重新启动伊尔-114涡桨支线客机项目,计划每年生产12架飞机。

韩国航空航天工业公司(KAI)提出研制90座DRA涡桨飞机项目,并纳入2010—2019年航空航天发展战略计划。2013年韩国公布DRA机型设计,配置每排四座机舱以及下层货舱,部分设计与“新舟”700接近。

未来全球涡桨飞机市场竞争格局

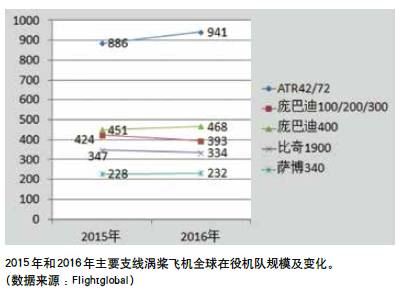

根据《2016年全球商用飞机普查年报》调查统计,2016年ATR42/72全球在役机队规模为941架,较2015年上涨6.2%;庞巴迪Q100/200/300机型全球在役机队规模为393架,较2015年下降7.3%;庞巴迪Q400全球在役机队规模为468架,较2015年上升3.8%。

因此,就目前各制造商在全球涡桨支线飞机的交付比例和在役市场占有率来讲,涡桨支线飞机市场仍由ATR和庞巴迪两家垄断。不过“新舟”系列定位于南亚、非洲、拉美和独联体国家等地区,凭借价格优势和性能的改进,前景也十分可观。

据Flightglobal发布的《2017—2036年飞机机队展望报告》预测,未来20年全球涡桨飞机市场占有率将从目前11%下降至7%左右,全球商业在役飞机机队在2036年底将增长约81%,至51200架飞机,其中包括约4470架支线涡桨飞机,主力机型为70座级涡桨飞机,2025年以后90座机型交付量可能会增多,亚太地区将会成为机队规模增长的最主要区域。

由于老机型的更新换代和支线喷气飞机的快速发展,70座级涡桨支线飞机的订单数已经占全球涡桨支线飞机订单数的一半以上,未来交付的涡桨飞机绝大部分是源于更换需求,而非增长需求。

支线涡桨飞机市场区域性差异明显,各制造商定位也有所不同。

欧洲2015年涡桨飞机约占总支线飞机的46%,是全球涡桨支线飞机占比最高的地区,而北美地区涡桨飞机总数占全球涡桨飞机总数的23%左右。

ATR公司飞机交付总量的60%在亚太和欧洲,10%左右在北美;庞巴迪Q400系列飞机80%左右的交付量集中在北美和欧洲,13%左右在亚洲,因此对于ATR和庞巴迪的市场占有率最大的欧洲和北美,其他支线涡桨飞机很难进入,而亚太地区、非洲和中东将是未来拓展的主要市场。

拉美地区和非洲及中东地区主要关注飞机的可靠耐用、运营成本低廉以及高温高原等复杂环境的适应性,因此“新舟”系列在经济性和性能等方面的优势,可以与ATR和庞巴迪在这些地区形成错位竞争并获得一定的细分市场。

(审核编辑: 智汇小新)