5G时代来临,运营商们正对这一领域的商业化前景虎视眈眈。预计到2022年将会大规模推出5G方面的应用,而且大多数人不认为成本-销售比率(capital-expense-to-sales ratio)的增长会像质疑者们所描述的那么夸张。目前,5G乐观主义者吹嘘低延迟、高容量的巨大好处,以及最终将实现新的增值应用案例,而悲观主义者则关注到目前为止5G仍缺乏实际的新用例,还有商业化的前景也不明朗,更不用说这期间需要投入的巨额资本支出。

为了了解实际建立5G并实现其潜力的动力,麦肯锡最近对全球直接参与5G开发计划的46位首席技术官(CTO)进行了专有调查。并结合其自身在帮助公司制定5G战略、执行试验以及推出技术方面的经验,绘制出未来几个月和几年内更加清晰的5G图景。

调查中的专家们大多认为,在全球范围内,预计5G的推出和更新换代将会在2022年才到来,并且可能会增加资本支出与销售比率——但增加的速度、幅度并不会像很多人想象的那么惊人。

麦肯锡通过电话和网络对全球大型电信公司的46名首席技术官进行了调查,并进行了有针对性的采访。样本主要包括具有固定和移动能力的在全球电信产业中扮演重要角色的玩家;20%的受访者是入侵者,22%的受访者只是移动运营商。在地理位置上,受访者分布丰富:25%是多区域运营商(在全球拥有业务),25%在欧洲,20%在北美,20%在亚洲,其余在中东、拉丁美洲和非洲。以下是调查的一些结果亮点:

商业案例与效益仍在落实中

行业专业人士认为,最大的不确定性在于商业案例的实力、基本经济效益,以及其他新兴产业的商业化中需要考虑的因素。对技术的信心很高,但不太清楚的是它是否以及多久可以为客户愿意支付的新产品和服务提供动力。

因此,至少在一开始,大多数人认为5G最可能变革的将是移动宽带和物联网(IoT),而不是固定无线接入或移动型的功能应用程序。这些不是5G支持者称赞的革命性用例,但它们提供了仍然有意义的进步。

调查结果还有些令人惊讶地表明,5G在经济效益方面的不确定性,正促使电信公司考虑采用有别于以往的其他商业模式。到目前为止,至少在公开场合,大多数运营商一直不愿意表明他们是否希望与其他提供商合作共享网络基础设施,或者他们是否打算使用拥有自己的第三方“中立主机”(由第三方打造),或共享的5G基础设施,并将为某些地区或建筑物的运营商运行。然而在调查中,93%的受访者表示,他们希望通过努力将5G带到无法拥有多个网络的领域来增加网络共享。大约90%的受访者希望第三方中立主机能够为多个运营商提供部分网络。虽然这些结果与我们在自己的专有模型中看到的结果一致,但是大型行业的共识非常值得注意。

同样令人惊讶的是,运营商对运营支持系统(OSS)和业务支持系统(BSS)计划进行的投资并没有想象中的多——它们还需要能够推销、定价、销售、提供和运营新用例的系统,例如启用联网汽车和任务关键型解决方案。

总的来说,这项调查描绘了一幅5G作为一种强大的新技术的图景,它等待着创新的新用例——即使许多国家认为,它有可能创造和推动整个经济。然而,在出现这些情况之前,大多数运营商都会谨慎行事,将5G用于近期目标,并等待更清晰地了解用例经济学的加速。然而,考虑到证明这些重要用例所需的费用,这可能是一个令人不安的漫长等待。对于那些没有将5G视为战略和经济重要性的国家的运营商而言,落后的风险更大。

这些条件类似于21世纪初推出3G时的情况,当时采用最初很慢,固定无线接入是唯一真正的早期用例之一,手机仍然昂贵且相对稀缺。只有在推出3G几年后黑莓——尤其是iPhone才能实现全面的网络功能,包括移动宽带的初期。

区域排名:北美、亚洲领先欧洲

从全球角度来看,调查显示了区域领导力的一些新趋势。虽然北美处于领先地位,但两家顶级运营商已经在商业上推出5G,亚洲仍在跟上步伐。然而,在欧洲,人们对5G存在更多疑虑,这与2G和3G等早期推出的反应产生了明显不同,当时欧洲引领了该技术的引入。

欧洲5G开局相对较慢,是由一系列复杂因素驱动的。首先,自2008年以来,它的经济增长速度低于美国和中国。此外,它的市场规模较小,分散较多,阻碍了大型投资获得快速回报的能力。固定无线接入的相对较低的价格也起到了作用,降低了其扩张的机会。与此同时,对于美国和中国而言,5G和人工智能等技术是关键的战场,因此这些国家的大型运营商正在进行先进的投资。

日前,诺基亚首席执行官拉杰夫·苏里(Rajeev Suri)在2019年世界移动通信大会(MWC)上发出警告称,由于频谱问题和监管规定,下一代5G网络在欧洲的部署将被延迟。

苏里暗示,欧洲对这项新技术的部署将落后于美国和中国等在5G开发方面取得重大进展的国家。他解释称,欧洲电信运营商落后的主要原因是整个欧洲大陆缺乏频谱(高速无线网络所需的无线电波),以及存在监管障碍——市场“监管过度”,而且“不允许合并。”

与此同时,沃达丰(Vodafone)首席执行官尼克·里德(Nick Read)周一警告说,对运营商和消费者来说,在欧洲禁止使用华为的5G设备“代价将非常高昂”。他说,这可能导致欧洲5G技术的部署延迟两年。

多年来,爱立信与诺基亚一直受困于亏损与裁员问题。相比之下,根据普华永道此前数据,中国华为2017年在5G研发方面的投资超过130亿美元,超过了苹果公司与微软。诺基亚仅投资56亿美元,爱立信则只有44亿美元。

IDC研究公司的数据显示,到2022年,全球在5G网络上的支出将从2018年的6.6亿美元飙升至709亿美元,而预计仅中国一国就将占据全球5G支出近一半。

当然,有专家认为,现在5G仍处于试验阶段,这项技术的定义还没有最终确定。

竞争的背后:5G被视为网络领导的途径

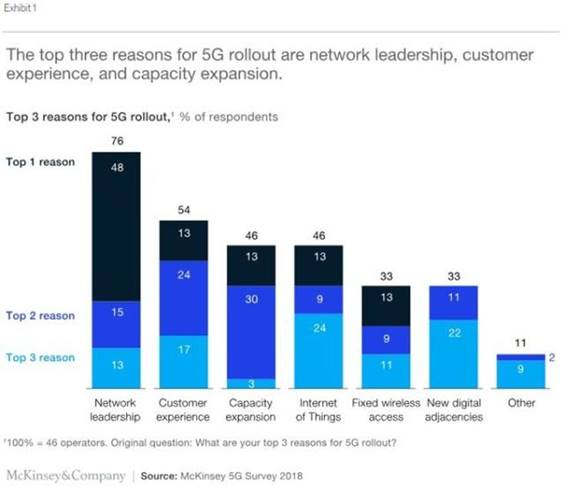

尽管许多运营商公开表示他们认为物联网是5G的优先事项,但麦肯锡的调查显示,他们真正看到这一最新的无线推进主要是为了巩固、获取或重新获得网络领导地位(图1)。大约一半认为这样的竞争定位是5G的首要优先事项;第二个优先事项是客户体验;第三个是容量,约三分之一的运营商将此作为5G的第二个目标。

相比之下,运营商并未将物联网视为5G的核心目标,这证实了我们的假设,即目前,现有的物联网功能对于大多数用例来说已足够。虽然我们听到很多关于使用5G进行固定无线接入的讨论,但只有22%的运营商认为这是5G的第一或第二优先级,与物联网相同。

图表1

谁是背后推动者?它们分布在哪里?

5G的发展很大程度上仍取决于CTO。大约三分之一的受访运营商已制定了5G试点战略,并且已经完成了技术战略的制定。然而,仍然很少有人批准商业案例,商业规划仍处于早期阶段(图表2)。数据似乎表明技术团队正在领导业务团队的事实值得注意,因为它通常是另一种方式,商业案例或财务回报决定了任何特定新服务或技术的推出。这背后的原因可能是,5G被视为非常重要,只需要向前推进,或者“工作”的商业团队——那些低于CEO级别的人——尚未推动它。

图表2

预期的投资回报率

5G的商业案例和经济学仍不清楚,大约三分之二的运营商表示他们仍然对其融资有疑问,大约60%的受访者表示他们在商业案例中遇到困难(图表3)。仅此元素可能会延迟实际的全面部署。北美运营商的明显看涨与他们现在希望推出的努力,以及更强劲的市场结构保持一致,而欧洲仍然对新用例持怀疑态度。

图表3

不断增加的成本

由于大多数受访者认为5G将带来不断上涨的成本,因此商业案例变得更加复杂。超过三分之二的人表示,资本支出与销售比率将上升。鉴于许多网络需要实现更高的频率,以及新的频谱采集和其他潜在的频谱相关成本(例如“重新定位”),只有11%的人认为5G削减了行业资本支出这一点并不奇怪。在分类帐的操作方面,行业数据担心站点成本(65%)和维护成本(50%)。许多人预计IT成本会增加(40%),而22%的人认为有机会减少这些成本。总体而言,接受调查的人看到营业费用增加。

监管规则

受调查的近四分之一的运营商认为监管的不确定性是一个关键的绊脚石。频率拍卖和推出义务的设计通常是首要考虑因素,影响新业务模式的法规(例如有关隐私、安全和赔偿的法规)也是如此。5G还需要考虑了额外监管障碍的前景,例如必须与城市和其他地方政府就小型电池推广问题进行交易。

随着地区的变化,规模的推出可能难以再持续1-2年。

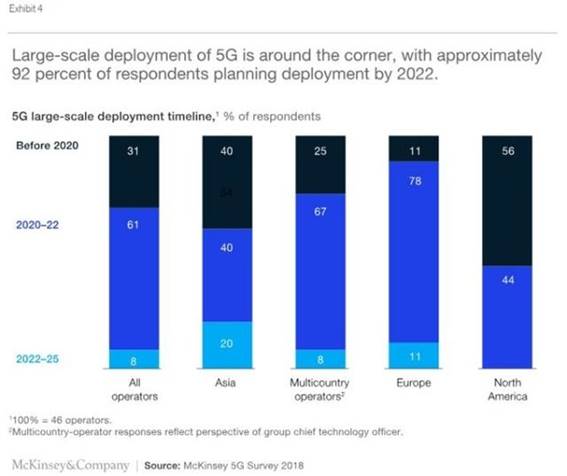

麦肯锡指出,今年将主要用于准备和规划5G,61%的运营商回应他们预计在2020年到2022年期间的高峰期推出(图表4)。虽然只有约30%的运营商计划在2020年大规模推出5G,但大约有一半已经参与或已完成5G试点(与一家或多家技术提供商合作)。在那些尚未冒险采取行动的人中,近三分之二的人预计会在一年内启动试点计划。

图表4

部署时间表中明显的区域差异反映了不同地区的运营商5G成熟度的不同水平(图表5)。

图表5

运营模式可能包括更少的毫米波、更多的共享和主机中立(Neutral hosts)。如调查反馈所反映的那样,5G是一项重大的技术转型,它有可能带来一些同样重要的运营模式转变。

毫米波

不到35%的运营商预计短期内将部署在毫米波频谱中,业内许多人仍希望这最终有助于实现5G的全部潜力。超过80%的受访者预计毫米波的密度成本会更高,近一半的受访者认为部署是最大的瓶颈,近一半的受访者提到运营成本。

网络共享

几乎所有接受调查的人都希望增加网络共享的便利度。这符合广泛认为的5G将推高运营商成本的假设。网络共享可以成为降低成本的一个有吸引力的选择,特别是在几乎没有机会区分质量的地区,或者在农村地区等具有较高部署成本的地区。

主机中立(Neutral hosts)

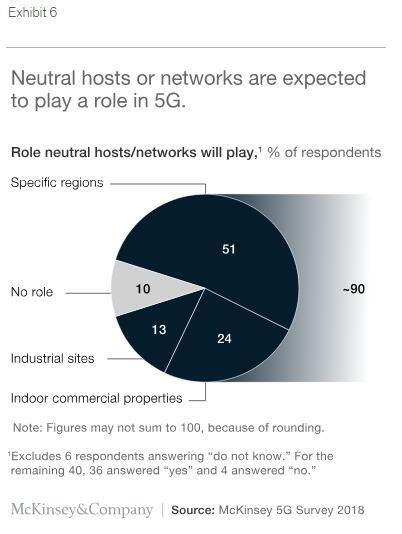

除了网络共享之外,90%接受调查的运营商表示,他们希望采用像中立主机这样的新业务模式,尽管尚未确定这些第三方的参与情况(图6)。这表明中立主机的作用明显大于运营商公开发布的作用,但这有三个原因。首先是融资。中立主机提供杠杆来平衡增加的5G投资需求,类似于网络和其他基础设施共享。第二个原因是运营。对连接性要求很高的拥挤场所通常空间有限,或者由于物理外观而面临限制,这两者都使得多个移动网络运营商无法在同一位置部署设备。第三个原因是客户体验,包括改进的连接性。在拥挤的地方使用中性主机更为普遍,在这些地方人们使用大量数据(例如,在体育场中人们想要传输大量直播视频的事件)。共享基础设施可确保为这些高容量、高流量区域提供足够的覆盖范围和容量。

图表6

投资将在哪里发生?

虽然有很多关于新网络功能的讨论,从利用延迟到实现更高质量保证,大多数运营商仍然只看到网上流传的一些投融资,而不是在像OSS和BSS这样的支持层。经验表明,如果他们想要将5G用于新的商业模式,许多运营商都低估了这一挑战。与此同时,如果试点项目和增强型移动宽带(E-MBB)成为未来几年纯5G的核心焦点,同时(在较小程度上)固定无线接入和增强具有5G功能的物联网,新业务模式的IT支持可以延迟而没有太多的缺点。

行业领导者似乎预测核心网络会产生重大影响,核心网络需要升级,以允许运营商向客户提供5G服务(例如,网络切片和质量保证)。将毫米波添加到频率组合中也将产生重大影响——包括网络架构(例如,通过添加小型蜂窝站点进行密集化以及通过软件虚拟化进行覆盖设计以创建额外的网络抽象层)以及来自运营流程。然而,对于毫米波有不同的看法,欧洲远远落后于其他地区的看涨立场。这是由于欧洲的毫米波频谱拍卖速度较慢,固定无线接入的机会较小,这是由于非捆绑式本地环路规则,以及对5G业务案例的整体信心较低。

虽然商业上处于起步阶段,但5G技术已经准备就绪,而且在大多数市场中,它的存在将从2020年开始。然而,商业模型尚未准备好的事实无法最小化;商业案例很少,目前尚未计划用于启用新商业模式的投资。因此,尽管麦肯锡预期5G在速度和容量方面为市场带来真正的好处,但在真正的“新”用例和相应的商业模式出现之前,5G将会感觉更接近“更多相同”。在调查结果中,许多消费者接受这一观点,即至少在这个早期阶段,5G并不像其4G前辈那样具有革命性。但这并不意味着电信公司愿意接受最悲观的观点,认为5G将是一个重大的、代价高昂的爆点。相反,该行业将耐心等待利用所有5G的创新者为消费者和企业带来激动人心的应用。

(审核编辑: 智汇小新)