2022年,可谓是日系合资品牌在中国市场的电动化元年。自4月份东风本田e:NS1 极湃1正式上市以来,又有广汽本田e:NP1 极湃1、东风日产ARIYA、广汽丰田bZ4X陆续接棒。

除了东风日产以外,双车战略下的“双田”仅剩一汽丰田旗下的bZ4X还在酝酿上市,伴其而来的还有bZ3。

对比造车新势力从预售到上市几千或上万的订单量,日系品牌在纯电动领域似乎已经失去了往日的光辉。相比各家品牌的燃油及混动车型,各自纯电车型的销量占比几乎低到可以忽略不计。

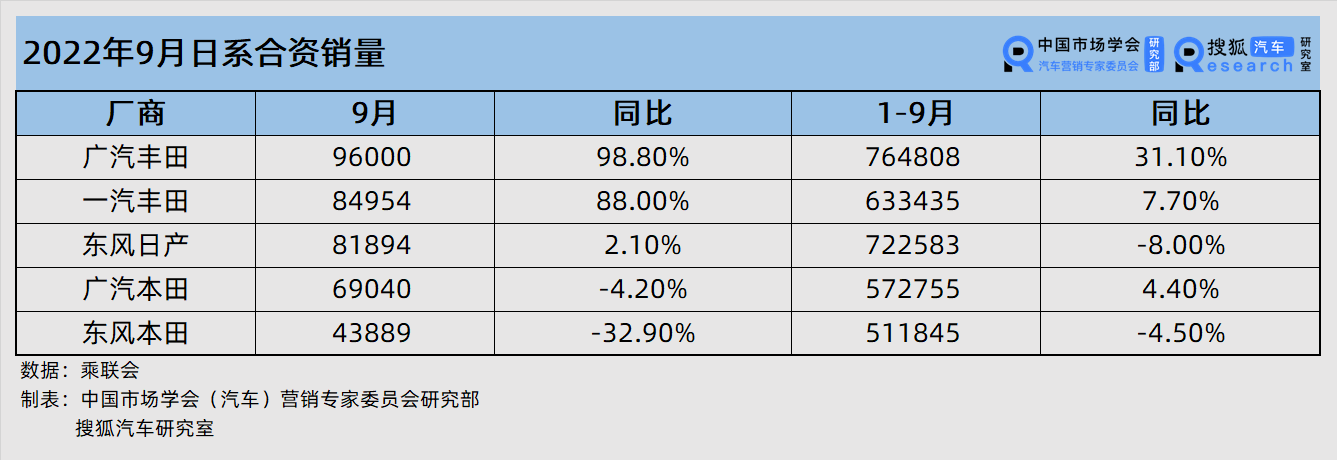

据乘联会数据,五家日系合资品牌中,9月销量下滑趋势较明显的是本田系及日产系。1-9月累计销量下滑最多的是东风日产,累计销量为72.25万辆,同比减少8%。

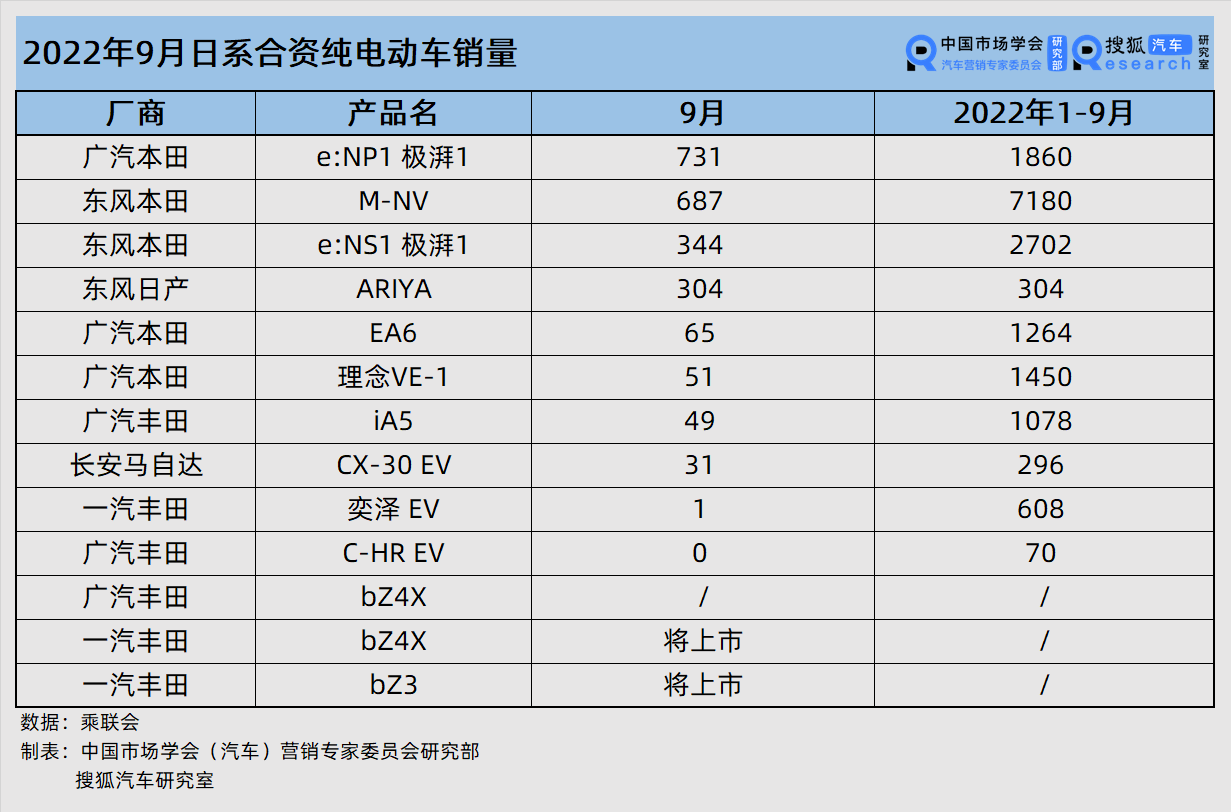

从纯电车型的销量来看,率先开卖近半年的东风本田e:NS1在9月的批发销量为344辆,1-9月的累计销量为2702辆。但声量很小的“油改电”车型M-NV以价格优势帮助东风本田暂时位居日系合资销量第一,9月销量为687辆,1-9月累计销量7180辆。

广汽本田e:NP1 极湃1晚上市两个月,但采用同一定价策略的它并没有占到太多优势,9月销量也仅有731辆,截至目前的累计销量为1860辆。

继本田以后,东风日产ARIYA也于9月27日正式上市,9月的批发销量为304辆,不敌东风本田e:NS1 极湃1首月开卖时700辆的批销成绩。

丰田旗下bZ纯电动专属系列的首位成员bZ4X率先于10月10日在广汽丰田开卖,历经了上市跳票,官方召回以后,销量走势仍待时间验证。

同时,由广汽集团基于Aion S向两家合资公司导入的广汽本田EA6和广汽丰田iA5也并没能帮助两家公司在纯电动车市场取得销量突破。

或许是结合前面几家品牌的销量进行了预判,也或许是广汽丰田bZ4X上市的影响,本来在10月10日还坚持22-20万元预售价的一汽丰田,也于日前再次调整bZ4X的预售价格。最新补贴后预售价为20-29万元,各车型分别下调1-2万元不等。

可以说,日系合资的集体到来,为中国纯电市场带来了新的活力。但显然初期调价意味着日系合资仍存走一步看一步的心态。没有想好作战计划的同时还感受到了方方面面带来的紧迫感。

放眼如今大热的新能源车市场,早已不是如燃油车市场般,豪华、合资、自主轮番较量的战场。

牢牢锁定主动权的自主品牌,甚至很难让渡哪怕一个席位给主攻20-30万元纯电动的日系合资品牌。

据乘联会数据,9月新能源车批发销量排行榜中,前10名的入场资格已被秦PLUS EV提高至1.1万辆。3-10万元价格区间有宏光MINIEV、海豚以及哪吒V把守,10-20万元分布着走量的元PLUS、AION S、AION Y以及秦PLUS EV。

对于普通大众消费者而言,20-30万元也并不是一个能够轻易做出购买新能源车决策的价格区间。更何况在Model Y、Model 3以及汉EV这三位选手的绝对销量面前,发力中国市场较慢的日系合资品牌想要在近两年撼动三者的地位也难言轻松。

战场的另一头,同为合资的德系代表——大众ID.系列在先发优势下已逐渐上量,在一定程度上会给日系合资带来压力。9月,ID.6 CROZZ批发销量为2905辆,同比提升74.6%。1-9月累计销量为19373辆,同比提升369.8%。

ID.6 CROZZ打头,双车战略下的ID.4 X、ID.4 CROZZ PURE+以及ID.4 CROZZ PRO也分别取得了1933辆、1897辆、1629辆的月度成绩。

作为日系中最早耕耘纯电动车的品牌,日产75年纯电技术沉淀和超过25年的电池研发与制造经验也让ARIYA在全球媒体中收获了“日系品牌最具畅销潜力”的赞誉。

但是相比国外市场,国内新能源市场的竞争更加激烈,产品迭代速度快。尽管“赔本赚吆喝”事实仍存在,但是只要精准切中用户需求,先赚体量再赚钱并不见得是一条错误的路线,毕竟“堆料”的比拼能实实在在给用户带来好处。

反观陆续上市新车的日系阵营,收到的消费者反馈几乎都是“价格较贵”,潜台词指向的仍旧是“卖点不明”。

新能源车的发展早已过了普及阶段,新能源车与燃油车的技术逻辑截然不同,用户对其的评判标准也更多的落在“三电系统”、“智能化”以及“用户体验”三个方面。

“三电系统”是基本面,“智能化”是加分项,“用户体验”则是用户对企业从产品、品牌、营销、渠道、售后等维度形成的综合评判项。

目前而言,后两项仍是包括日系合资品牌在内需要重点解决的难题。

9月,东风日产启辰D60 EV的销量表现不俗,5205的月销量以及27665的累计销量,同比分别提升521.1%和85.3%的成绩或许能为日系阵营带来些许启发。

(审核编辑: Model)