自主品牌向上、试图弯道超车的故事都说了十来年,如今我们见证历史了吗?

经搜狐汽车分析,1-7月,市售价30万元以上的高端新能源车销量为59万辆,同比提升75.5%,占到新能源狭义批发市场19.47%的市场份额。

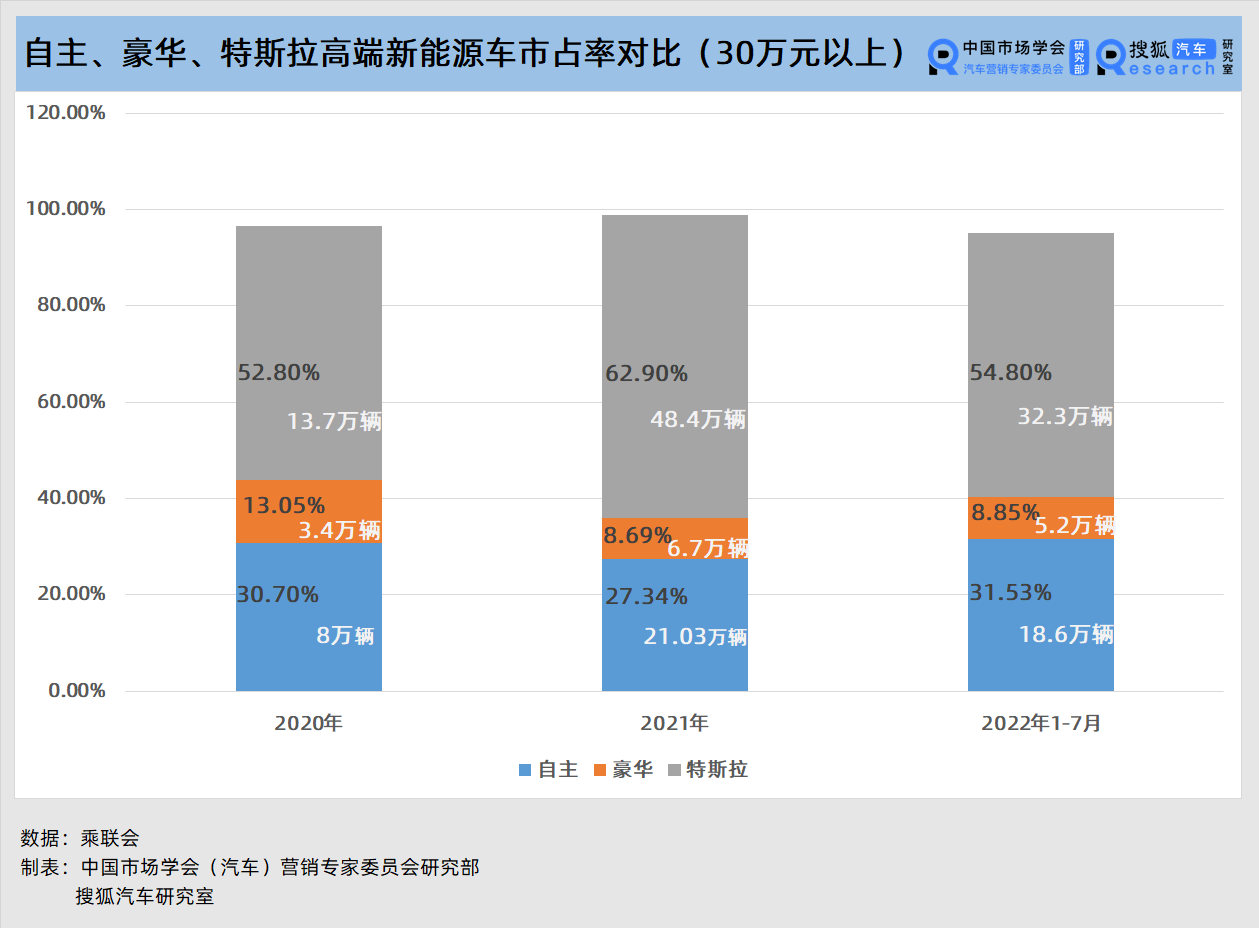

2022年7月,在30万元以上的高端新能源乘用车市场中,自主品牌销量为3.2万辆,同比提升90.9%。1-7月的销量为18.6万辆,同比上涨98.3%。豪华品牌7月销量为1.06万辆,同比提升133.1%。1-7月的累计销量为5.2万辆,同比增长67.88%。

近三年,自主品牌在高端新能源的市占率呈上涨态势,2022年1-7月达31.53%,较前两年而言已涨至新高点。豪华品牌则由2020年的13.05%降至2022年1-7月的8.85%。占据绝对优势的特斯拉在2022年1-7月的市占率已达五成以上。

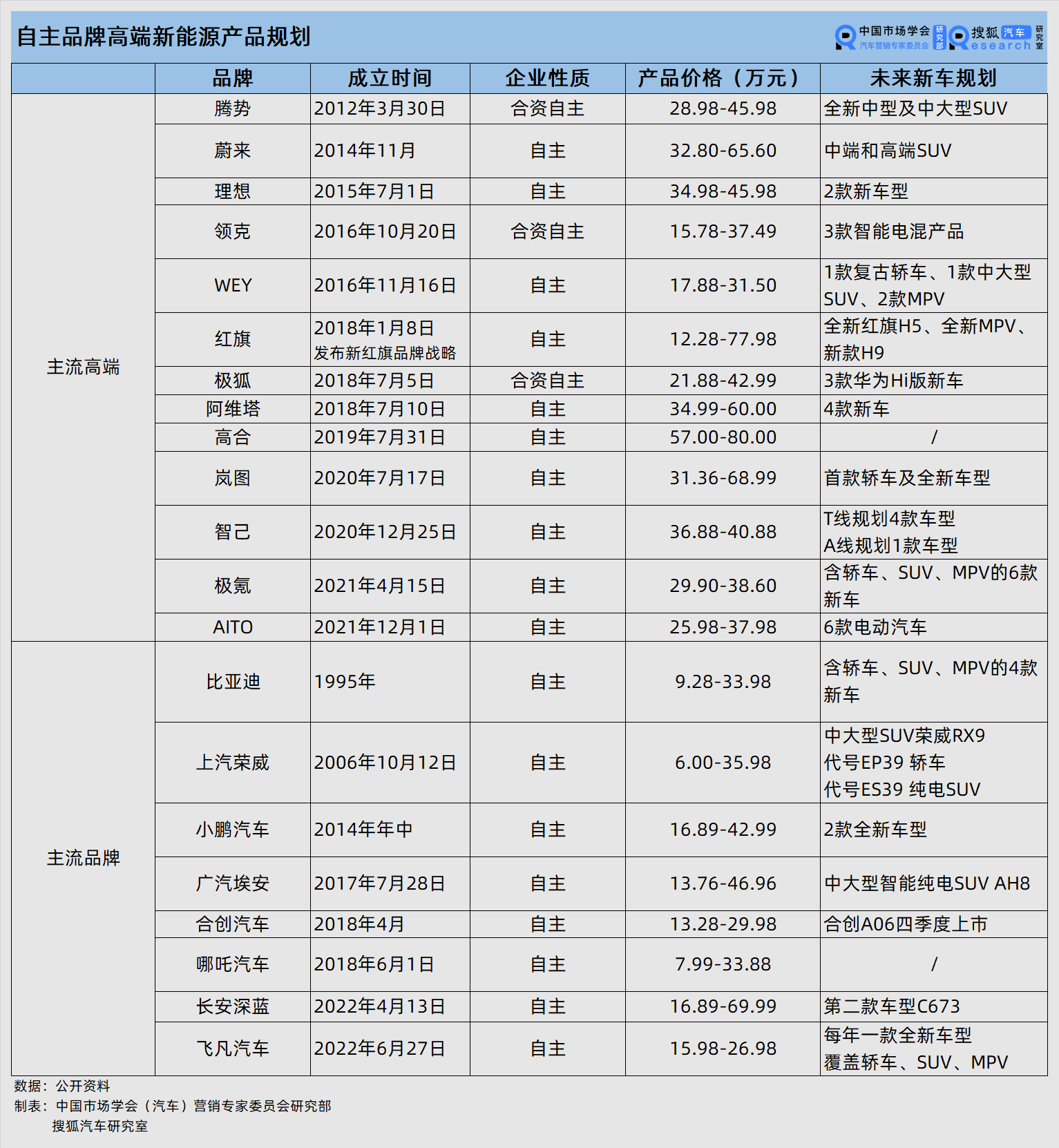

如春笋般冒出,定位自主高端的品牌就多达16个,事实上包括主流品牌在内已有21个自主品牌推出了(含即将上市)36款市售价格在30万元以上的新能源车型。

在新能源赛道上,主流自主车企已上探至30-70万元的价格区间,比亚迪高端品牌还将在今年底推出定价百万元以上的车型,可见自主品牌丝毫不惧与传统豪华品牌们“正面刚”。

弯道超车已成既定事实,今后这条被自主品牌撕开的口子或将越来越大。

抢蛋糕的信心

在众多自主品牌的共同努力下,多年的用户教育终于迎来质变,新能源车型完成阶段性普及,越来越多的用户逐渐认可自主及其高端品牌的新能源产品。

1-7月,高端新能源销量中自主品牌的销量为18.6万辆,同比提升98.3%。豪华品牌的累计销量为5.2万辆,同比增长67.88%。

同时,无论是纯电还是插混车型,自主品牌的整体销量也均超过豪华品牌,而且近三年的销量差距正在逐渐拉大,从2020年的4.6万辆扩大至2022年1-7月的13.4万辆。尤其插混车型的销量正在日益增长,同比增幅达120.98%。

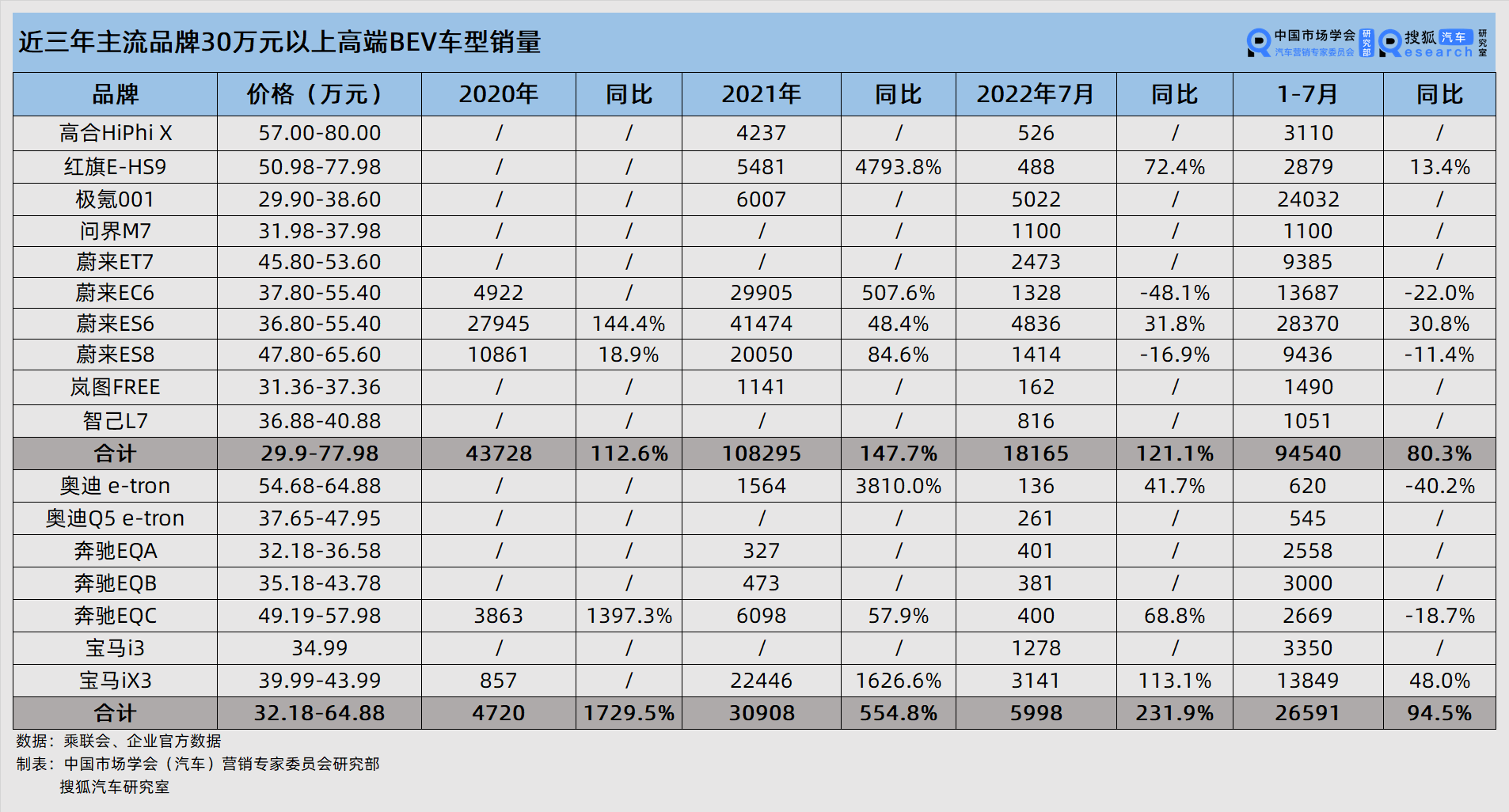

2020年,高端纯电市场还是蔚来孤军奋战奔驰、宝马的情境,蔚来ES6、ES8、EC6与奔驰EQC、宝马iX3展开竞逐并初步取胜,对比年销4.3万辆与4720辆的成绩实属大放异彩。

2021年,奥迪 e-tron、奔驰EQA、EQB随之入场,高合、红旗、极氪、岚图等品牌也在继续扩容自主高端市场,竞争加剧。

蔚来“三车”发力,加上新入局四家品牌贡献的1.6万辆增量,自主品牌高端纯电车型实现全年销量10.82万辆,同比上涨147.4%。虽然宝马iX3表现优异,但豪华品牌整体5款产品累计3万辆的销量仍无力回击。

2022年,高端BEV市场已汇集了17款车型,供消费者选择的范围较往年已丰富不少。

1-7月,自主品牌的BEV累计销量9.45万辆,同比增长80.3%。豪华品牌的7款BEV车型累计销量为2.66万辆,同比增长94.5%。极氪001累计销售2.4万辆,表现强劲。尽管蔚来ES6销量较稳,但是蔚来也被其他自主高端品牌、豪华品牌共同挤压了生存空间。

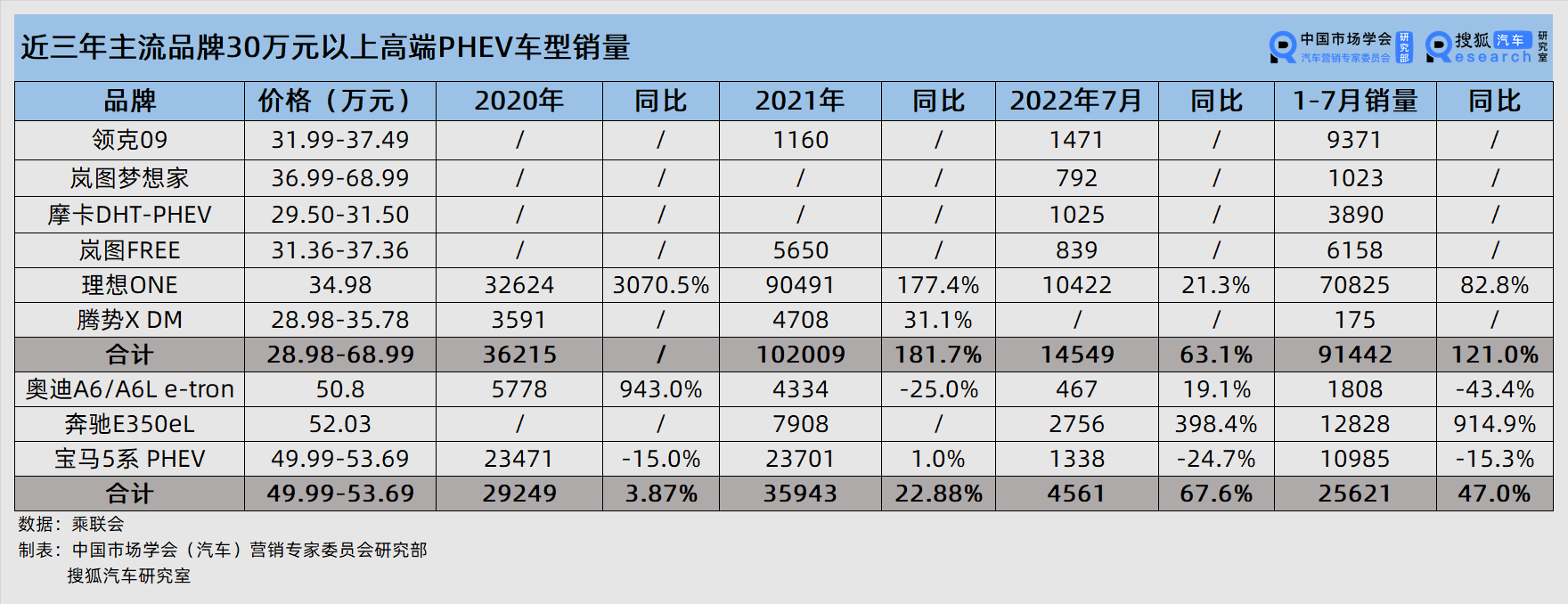

正如高端BEV市场近年的表现,PHEV车型销量走势仿佛复刻一般,仍是自主品牌领先。理想ONE起初承压,阻击了宝马5系 PHEV及奥迪A6 e-tron的共同试探,以高出6966辆的微弱优势与腾势X DM共享了2020年的胜利果实。

2021年,岚图FREE、领克09入局,奔驰E350eL下场召唤BBA三款车型合体。现实依旧被自主品牌拿捏,全年累计批发销量为10.2万辆,同比上涨181.7%。而豪华品牌累计销量同比上涨22.88%达3.6万辆,仅仅只有理想年销量的近四成左右。

2022年,PHEV市场逐步走强。1-7月,自主品牌累计销量9.1万辆,同比上涨121%,高于豪华品牌47%的同比增势。

值得一提的是,自主品牌的插混车型已逐渐缩小与纯电车型的差距,1-7月累计销量分别为9.14万辆和9.45万辆。

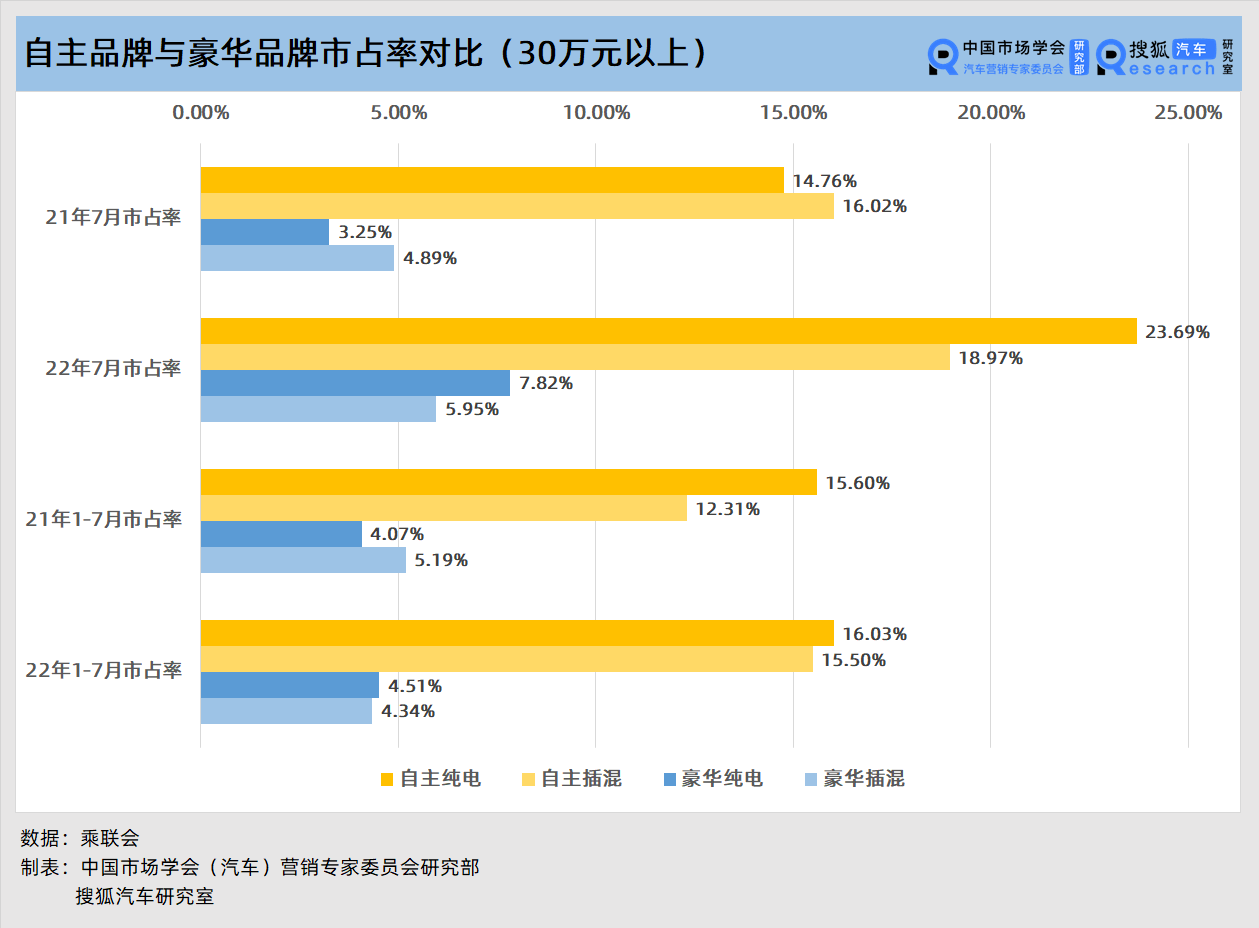

近三年自主品牌与豪华品牌的新能源车型销量均在增长,二者在市售价30万元以上细分市场中的市占率也有了明显变化。

细分市场争夺战

2022年1-7月,除了豪华品牌插混市场的市占率有所下降以外,自主品牌的纯电、插混以及豪华品牌的纯电车型市占率均有所提升。

1-7月,自主品牌的纯电及插混车型的市占率仍保持小幅的稳定上涨,上涨幅度为0.43及3.19个百分点,自主品牌的插混车型日渐受到市场认可。豪华品牌的纯电车型的市占率微增0.44个百分点,插混车型的市占率受到挤压。

自主品牌的整体市占率也远高于豪华品牌,二者7月整体市占率分别为42.67%和13.77%,1-7月为31.53%和8.85%。

由此可见,短期内消费者仍偏好BEV为主的高端新能源车型,且自主品牌已逐渐在30万元以上新能源细分市场占据主导。同时,高端插混车型虽在逐渐上量,但中端插混市场的诸多重磅对手仍不容小觑,自主品牌与豪华品牌不仅要互相竞争,还要共同思考何为高端的差异性,守住努力打下的市场份额。

对比新能源产品布局发现,尽管豪华品牌的摊子铺得更广,但是自主品牌具有本土优势也深谙国人购车心理,精准踩中每个级别的产品发力点。

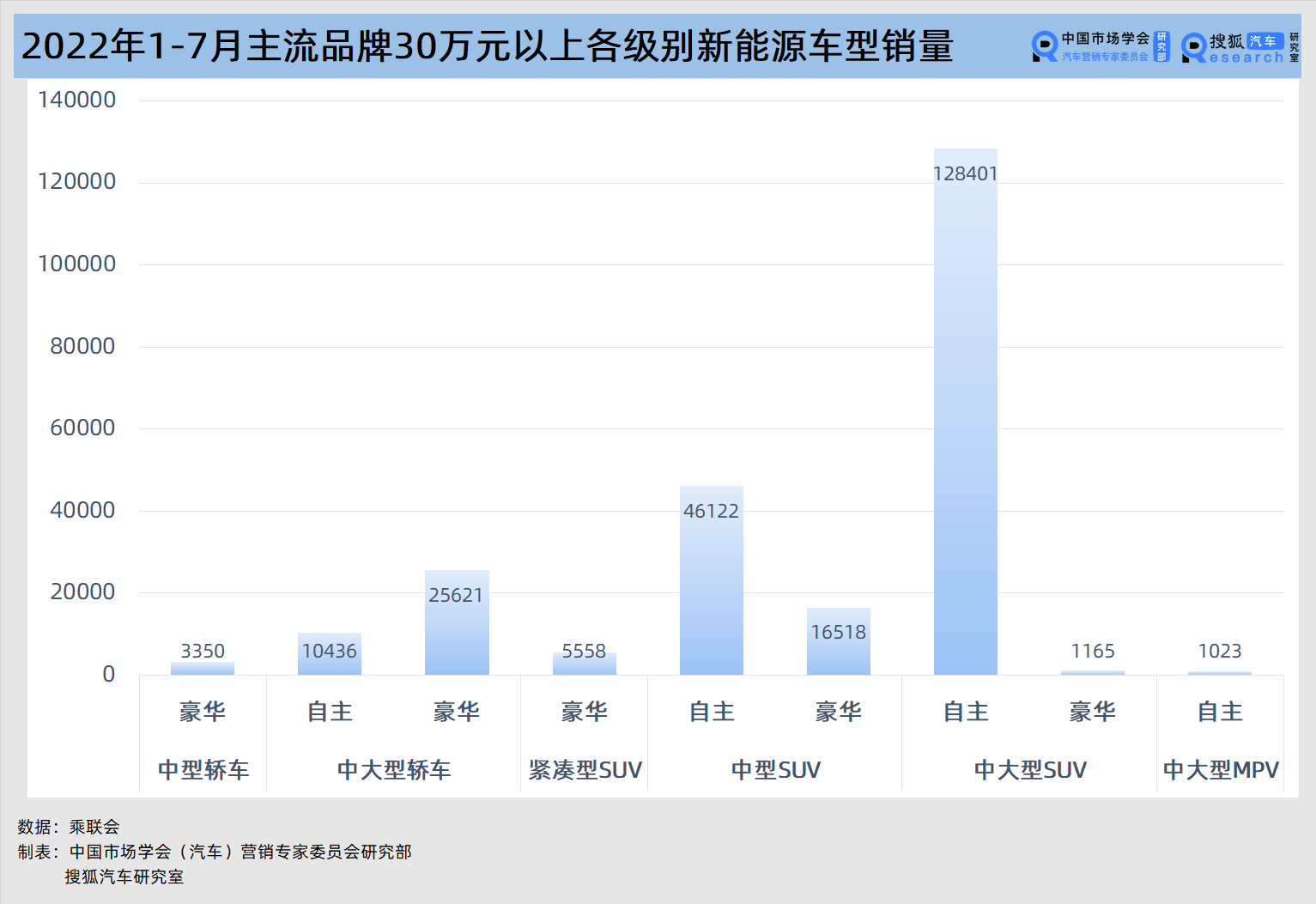

自主品牌锁定中大型级别的轿车、SUV以及MPV市场,竞争最激烈的新能源细分市场是中大型SUV,分布着蔚来、理想、领克、极氪、AITO等品牌,已上市的9款产品正进一步接受市场检验。目前豪华品牌中仅布局奥迪 e-tron及奥迪Q5 e-tron两款车型。

新入局的小鹏、阿维塔、智己以及投放新品的蔚来、高合也在逐步加码中大型SUV细分市场,未来的竞争将更加激烈。

自主品牌在新能源中型SUV市场也具优势,代表产品有蔚来ES6与EC6,形成了与宝马iX3、奔驰EQC分庭抗礼的局面。

豪华品牌早已在中大型轿车市场布局了3款插混车型,奔驰E级、宝马5系、奥迪A6L的产品力一直处于前列,燃油车的积淀加上品牌背书助力豪华品牌在1-7月以2.56万辆的销量超越自主品牌。

纯电市场中,奔驰EQE姗姗来迟,宝马及奥迪的产品则要等到2023年。目前蔚来ET7与智己L7率先开卖,也一定程度上给到豪华品牌压力。1-7月,蔚来ET7与智己L7的累计销量分别为9385和1051辆。

目前中型轿车市场仍处于自主品牌与豪华品牌完成原始积累的阶段,宝马i3开跑,奔驰C350eL空降伴跑。蔚来ET5一如往年的ES8一样,单枪匹马与豪华品牌展开竞争。

蔚来联合创始人、总裁秦力洪在2022成都车展上提到“蔚来ET5在一年内销量将超过3系。”这也意味着蔚来ET5连带着向“BB”所在的纯电、插混以及燃油车三个战场发起挑战,期待走量但也要面临产能、服务能否跟上的现实。

自主品牌与豪华品牌在紧凑型SUV与中大型MPV这两个国内新能源车细分市场目前暂无无互相染指的迹象,即使奔驰EQV能如期赴约进入国内市场,但那时的新能源高端MPV市场或许早已迭代变了模样。

未来的对抗

从最初2012年比亚迪与梅赛德斯-奔驰创办腾势,首尝合资自主以来,此后便有越来越多的自主高端品牌依次成立。

新势力“蔚小理”在2014年-2015年间掀起互联网造车、剑指高端新能源市场的第一波热潮;领克和WEY在2016年前后一个月时间里相继成立,成为传统自主厂商中率先发力的典型代表。

一汽、北汽、长安汽车各自筹划了一年后,于2018年陆续开启了自身的高端品牌计划。阿维塔的前身——长安蔚来,尽管成立时间较早,但直到2021年华为、宁德时代到来才进入了实质造车的阶段。

中国车市在2018年由增量市场过渡为存量市场,不断出现的高合、岚图、智己、极氪、AITO以及高端产品、序列、品类等,相继展示着自主品牌的活力。

十年前,中国的大街小巷尚无自主高端品牌,连新能源产品都屈指可数,累计销量才区区2万辆。十年后,中国新能源乘用车在2022年1-7月的销量占比世界新能源60%,成为全球新能源市场汽车销量走势强,内生增长动力高的最大单一市场。

自主品牌们在向上的过程中学着尽量减小试错的成本,总结出更适合自身的打法。产品布局不断完善,价格超30万元的新能源车达36款,新车规划超过50款,除热门细分市场,高端MPV、高端越野的竞争也颇具看点。

但是自主品牌在进阶“高端”、“豪华”的道路上需要自信和动人的故事,而不是制造各种噱头,让自己成为豪车平替。

学着像比亚迪董事长王传福所言,当下的电动化加速阶段就要“看谁的资源多、供应链更完善、推出的产品优势更大,现在不是大鱼吃小鱼,而是快鱼吃慢鱼”,以长安汽车董事长朱华荣所说为目标,“抓住未来3年至5年的发展机遇期,抓住国际市场,加速品牌向上”,成为“世界级的中国品牌”。

(审核编辑: Model)