“飞行与汽车结合的产物就要来了,你可能会笑,但它一定会来的。”1940年,被称为工业之父的福特汽车创始人亨利·福特(Henry Ford)预言汽车将会插上翅膀。

80年前的畅想,已然奔现。7月份,小鹏汇天自主研发制造的第五代电动飞行汽车旅航者X2首次亮相。8月份,吉利科技集团旗下沃飞长空在论坛上公布了自研的5座级纯电垂直起降飞行汽车TF-2全尺寸技术验证机及研制进展,预计2022年底实现首飞。

官方信息显示,小鹏汇天的旅航者X2可搭载2位乘客,续航可达35分钟,飞行高度为1000米以下,最大飞行时速130公里/时,可满足城市内短途出行需求,同时可提供旅游观光、野外救援、医疗运输等场景服务。

人口密度不断加大、交通拥堵日益严重,飞行汽车被视为解决出行方面“大城市病”的有效方式之一。中国民用航空局原副局长李健指出,飞行汽车作为陆空两栖交通工具,是未来立体交通网络不可或缺的组成部分,其发展深刻影响着未来交通出行方式,是未来低空经济发展的强有力支撑。

在8月底刚刚结束的2022世界新能源汽车大会上,由汽车安全与节能国家重点实验室、中国汽车工程学会、工业和信息化部装备工业发展中心、交通运输部科学研究院共同发起的《飞行汽车发展白皮书》编制工作正式启动,预计明年发布。该白皮书的发布,将在技术路线、发展路径等关键环节提供可参考的理论基础,推动飞行汽车加速发展。

据《飞行汽车发展白皮书》初步研究定义,飞行汽车包括“eVTOL(Electric Vertical Takeoff and Landing)电动垂直起降航空器”和“陆空两栖汽车”两种类型。

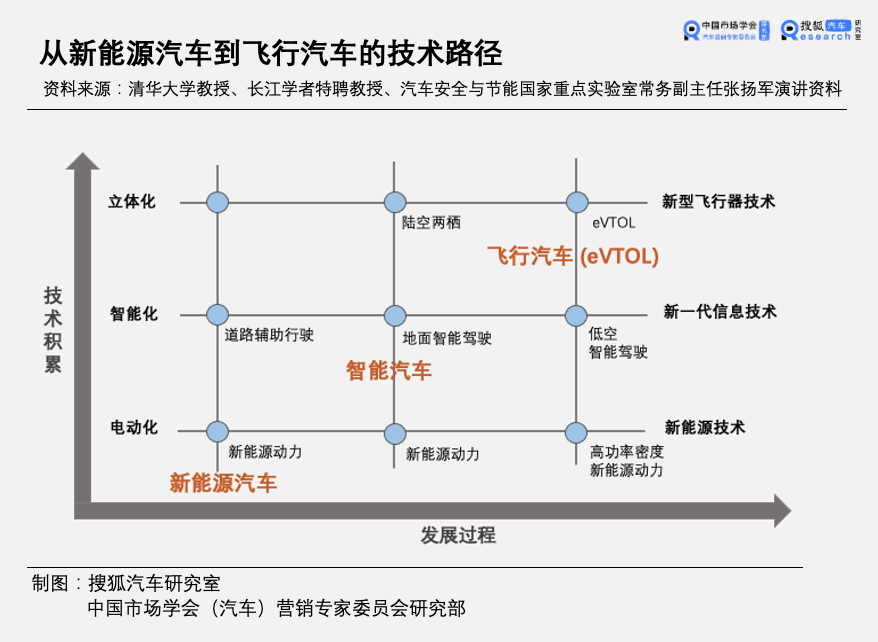

清华大学教授、长江学者特聘教授、汽车安全与节能国家重点实验室常务副主任张扬军预计,2025年,载物eVTOL开始规模化应用,陆空两栖汽车特殊场景探索应用;2035年,载人eVTOL开始商业化应用,陆空两栖汽车某些场景应用示范;2050年,陆空eVTOL及陆空两栖汽车实现大众化应用,成为出行的主导交通工具。本世纪中叶,低空与地面智能交通将相互融合,eVTOL的垂直起降飞行功能将在智能汽车上得到实现,智能汽车立体化为陆空两栖汽车,未来的汽车将具备飞行功能,人类将逐渐进入三维立体交通时代。

鉴于,飞行汽车与汽车电动化、智能化发展趋势相似。继而,飞行汽车成为继新能源汽车、无人驾驶技术后,又一个兼具技术密集型、高客单价与规模量产的新兴市场。足够深广的想象空间,引起资本市场的关注,不少企业早已在此提前布局。

不过,摆在智能电动化汽车面前的技术、政策、市场化问题,飞行汽车也同样绕不开。但并不妨碍一些业内人士做出积极的预判,飞行汽车是未来颠覆性技术的最终应用载体,随着企业和政策逐渐加码,规模化普及应用或许只是时间问题。

悲观者往往正确,乐观者才能赢得未来。这一幕仿佛再次上演。

用三维交通解决二维无法解决的问题

“目前将近60%的世界人口生活在城市,我国50%的GDP集中在0.24%的土地上,美国50%的GDP集中在1.8%的土地上。”清华大学教授、长江学者讲席教授、欧洲科学院院士曲小波在2022世界新能源汽车大会上用一组数据描述城市的拥挤程度。

千百年来,城市成为经济发展、生活水平提高的解决方案之一。在城市化领域研究颇多的上海交通大学经济学教授陆铭认为:“中国越是要参与国际竞争,一线城市越要充分提供给大家便利交流的场所和途径,减少人和人之间见面成本和时间距离。”相反,越来越拥挤的城市和日益拥堵的交通,增加了人们出行和沟通的时间与经济成本。

升维,将二维转化为三维,打造路空一体的立体交通,被普遍认为是供需失衡的城市交通问题的最优解,飞行汽车是实现立体交通的工具。

“(飞行汽车)把道路从地面拓展到低空,将颠覆人类的出行方式,形成立体化出行的三维智慧交通”在接受搜狐汽车采访时,张扬军对飞行汽车的发展持有非常乐观的态度。

立体化出行场景由简单到复杂。第一步,立体化出行的初级场景里,垂直起降飞行器eVTOL可在特殊位置、时间、场景下实现短时飞行,比如货运、医疗、空中游览、城际摆渡、市区出租车、市区摆渡、机场摆渡等。

第二步,终极场景下,空域和地域隔离消失,陆空两栖的飞行汽车可在全域畅行,极大提高出行效率、降低交通及道路设施对土地资源的占用。

对于落地过程,张扬军认为合适的途径是先载物后载人。这大概是因为,飞行汽车的发展首要问题是实现技术突破。

从技术路线上看,先从eVTOL开始做,突出飞行功能,弱化地面行驶功能;最终发展为陆空两栖飞行汽车,形成陆空一体的三维立体智慧交通。

张扬军指出,目前小鹏汇天公司探索的陆空两栖汽车先营地后航线,即主要是汽车行驶功能,飞行功能从特定的营地飞行开始,逐渐强化和突出飞行功能,也可能是另一条场景落地的有效途径。

资本市场的又一“宠儿”

“电动车+eVTOL”已经成为飞行汽车行业的主要研究方向,众多公司涌入,投资界纷纷看好空中交通。

格局未定的千亿市场,蕴含巨大的商业价值和社会价值,并孕育出大量投资机会。

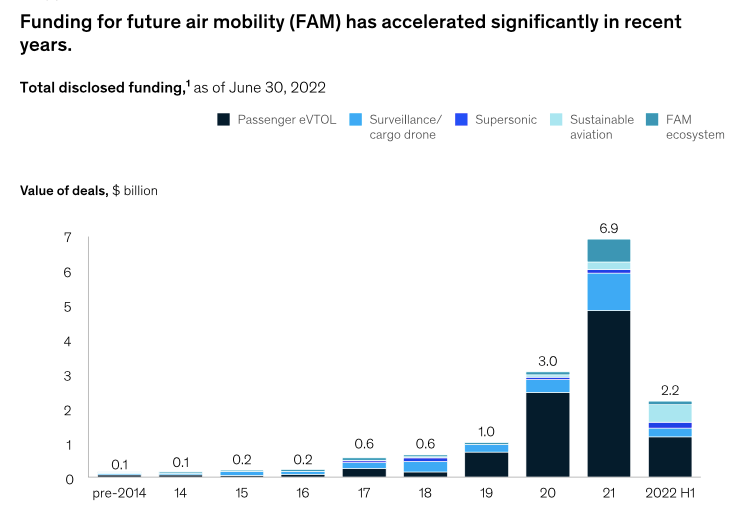

据麦肯锡7月19日发布的报告显示,航空创新领域截至当前共获得150亿美元投资,今年上半年获得22亿美元投资,去年同期获得43亿美元,去年全年由于几家公司的上市而总共获得69亿美元融资,创下了纪录。

资本看好飞行汽车领域,企业融资有爆发趋势。据摩根士丹利估计,全球飞行汽车市场规模将在2030年达到3000亿美元,2040年骤增至1.5万亿美元。

在全球5家飞行汽车上市公司中,有3家在去年上市。同时,也就是在去年,有5家飞行汽车公司获得万级到亿级不等的融资金额。

值得关注的是,2021年10月,小鹏汇天宣布完成超过5亿美元A轮投资,公开资料显示,这时迄今为止亚洲低空载人飞行器领域企业获得的最大单笔融资。

新兴行业而言,投资情绪高涨,对行业快速发展常常能起到杠杆作用,飞行汽车行业迅速扩张。

麦肯锡的统计数据显示,现有500多家新的行业参与者。而这个数字在2018年仅为70多家。据悉,这些企业主要集中在中国、美国、欧洲等国家与地区,在国内主要在广州(亿航、小鹏)、成都(沃飞)、上海(峰飞)。

正如新能源汽车赛道上,来自整车、科技、互联网、房地产等领域的企业竞相涌入。方兴未艾的飞行汽车赛道也吸引了相关领域的企业入局,大致有四类:第一类是波音、空客等飞机制造商;第二类是丰田、吉利、现代、小鹏等汽车企业;第三类是腾讯、Uber等科技公司;第四类是亿航、峰飞等一众飞行汽车制造商。

自研还是合作,是“烧钱”的飞行汽车领域的重要命题。目前,除了飞行汽车制造商,投资入股和战略合作的“抱团形式”较为主流。

波音公司收购了航空技术公司Aurora Flight Sciences,并将与保时捷联手研发eVTOL;丰田公司投资了Joby Aviation和Sky Drive,吉利汽车则收购了美国Terrafugia并投资了德国Volocopoter,我国网络科技巨头腾讯也两次领投Lilium。

对比国内外飞行汽车的发展,张扬军介绍,国外更多以航空的视角,更多关注的是安全性、高可靠,在纯技术层面有更多优势。国内更多从汽车和航空跨界融合的角度来做,更关注需求牵引、应用场景和技术链产业链融合等。

“新能源和智能化目前来讲,在国际上我们有比较好的基础,特别是我们有比较大的市场需求牵引,因此这种跨界方式,我们很可能会走到一个比较领先的位置。”相比之下,张扬军认为,国内飞行汽车的发展速度会更快。

飞行汽车发展的三大难题

城市环境下,噪音和排放要求严苛,一架eVTOL要想在城区飞行,目前来看“电力驱动”是唯一方案。同时,无论载人还是载物,无人驾驶是城市空中交通生态体系的关键一环。

在张扬军看来,汽车电动化、智能化的发展,是飞行汽车发展很重要的一个前置条件。

不过,摆在智能电动化汽车面前的技术瓶颈,飞行汽车也同样会遇到。

首先,续航能力是eVTOL走向使用化首要突破的关键问题。马斯克曾对eVTOL的结论是,锂电池能量密度至少要达到400Wh/kg,但即便特斯拉Model3使用的21700圆柱型电池,单体能量密度也只有300Wh/kg。

另外,还有安全问题。在低空环境,多变的气候条件和复杂的障碍物等,带来新能源航空器的电安全、热安全、氢安全困扰,以及低空无人驾驶飞行的安全性问题。

同时,要满足在没有跑道的城市环境使用,eVTOL需要垂直起降模式。区别于固定翼飞机的“机翼提供升力,发动机提供推力”模式,垂直起降的升力和推力都来自发动机推动旋翼旋转,能源效率会远低于固定翼方案。

对于飞行汽车技术瓶颈,张扬军提出了三大关键技术突破方向,高功率密度、高效率、高适应性的新能源动力技术;高安全、高可靠、全天候的智能驾驶平台技术;安全高效、云网融合、路空一体的三维智慧交通技术。

飞行汽车技术瓶颈与关键技术之间相向而行,汽车和飞行汽车同步攻坚,技术瓶颈的解决或许只是时间问题。

但正如自动驾驶技术,即使达到L4级水平,要想大规模落地应用,仍有政策和大众接受度的问题。对于飞行汽车而言,目前涉及电动无人驾驶航空器与低空交通规则问题,未来还会涉及地面交通多域融合的规则问题。

路空一体的交通规划、基础设施和运行管理,城市空中出行时间及地点的随机性需求,以及起降、动力布局的差异,是城市空中交通商业化需要解决的规则瓶颈。

另外,面临作为新生事物和颠覆性技术推广应用,还有最终的市场问题,这与汽车刚出现时面临的处境类似。

那么eVTOL在应用化落地方面,进程如何?答案是仍处于概念机与试制阶段。

续航里程来看,主要公司的产品普遍在200~300公里区间。亿航智能的纯电动载人级自动驾驶飞行器 VT-30,设计航程为300公里,续航时间为100分钟;小鹏汇天的旅航者X2,续航时间是35分钟;峰飞航空的V1500M最大航程250公里;美国 Joby Aviation 飞行器可实现约241公里的航程,持续飞行1小时17分钟。

资质来看,吉利旗下太力飞车TF-1是全球唯一取得适航证的产品。另外,全球首家上市eVTOL公司亿航智能,是中国首个且唯一获民航局批准的载人级自动驾驶飞机器适航审定试点单位,其产品EH216-S已经陆续在广州、贺州、深圳、肇庆、三亚等城市围绕空中旅游观光的应用场景开展试运行。

量产上,2024年似乎是一个节点。Cartivator sky-Drive公司的飞行汽车最早将于2023~2025年量产并销售;吉利计划于2024年在中国市场推出首款飞行汽车;小鹏汽车官宣2024年实现飞行汽车的量产,并争取将起售价控制在100万元以内。

政策方面,6月30日欧洲航空安全局(EASA)公布了全球首个城市空中出租车(air taxi)运行规则提案。3个月前,EASA还发布了针对城市空中交通(UAM)场景的垂直起降场技术规范等。

同样在3月,我国飞行汽车产业也有了政策支撑。交通运输部、科技部印发了《交通领域科技创新中长期发展规划纲要(2021—2035 年)》,统筹推进交通运输科技创新发展,其中提到要“部署飞行汽车研发,突破飞行器与汽车融合、飞行与地面行驶自由切换等技术”。

(审核编辑: Model)