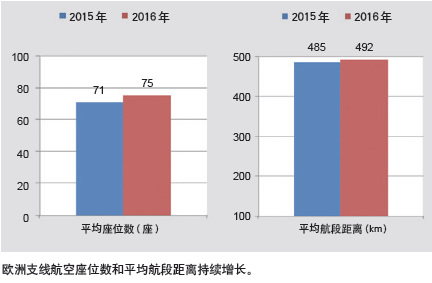

据欧洲支线航空公司协会(ERA)数据显示,2015年欧洲支线航空运输市场扭转颓势,运力实现同比增长3.2%。2016年形势更加向好,运力同比增长5%,航线增加了7.6%,达到1434条,机队中大型支线飞机的比例逐步提升,平均每航班座位数从71座增加到75座,平均航段距离增长了1.4%,达到492km。

北美地区

该地区最具特色的轮辐式航线网络,给支线航空的发展提供了广阔的市场空间。据美国支线航空公司协会(RAA)数据显示,该地区飞机平均座位数已经从10年前的50座增加到目前的61座,平均航段距离增长到722km。

亚太地区

过去10年中,印度、印度尼西亚、马来西亚和越南等国家的低成本航空公司的运力以年均20%的速度快速增长。究其原因,主要是这些国家都采取了相应的措施。中国通过设立支线补贴以鼓励航空公司扩大支线航线运营。印度民航局近年也实施了地区联通计划(Regional Connectivity Scheme),鼓励航空公司增加支线机场的连通性。在此新政的推动下,印度二、三线城市的航空运量有望增加两倍,进而扩大支线飞机的市场。在东南亚地区,支线机队中涡桨支线飞机比例近90%,未来这一比例将会有所降低,但该地区仍将是全球重要的涡桨飞机市场。

非洲地区

旅游业是非洲国家的支柱产业,也是非洲支线航空运输的牢固基石。非洲平均燃油价格较世界平均水平高21%,有些国家的油价甚至高达世界平均油价的两倍。这里很多国家的机场等基础设施较为落后,涡桨支线飞机在这里更具市场机会。目前非洲地区小型航空公司正在崛起,飞机购买能力也有所提升。许多非洲国家限制了对老龄飞机的使用,所以新飞机引进量逐年增加。从航线网络的演变来看,以前非洲进出口主要是通过非洲大陆北部枢纽,现在随着中非贸易往来的日益密切,贸易中心向东部转移,形成了新的航线和枢纽,这些新市场需要较小的飞机来培育。据国际航空运输协会(IATA)预测,2017年非洲地区的航空运输市场预计能够扭亏为盈,实现8亿美元的盈利。尽管1988年非洲44国签订的旨在加强航空运输合作、促进自由竞争的《亚穆苏克罗协议》真正实现的时间尚不明确,但非洲开放单一的区域航空运输市场的发展潜力正在逐步释放。

拉美地区

2016年,该地区许多国家经济连续第二年呈负增长,经济气候对整个地区的航空运输业产生了不利影响。据拉丁美洲和加勒比地区航空运输协会(ALTA)数据显示,2016年其成员航空公司运送旅客1.86亿人次,比上年下降0.9%,其中下滑最明显的是巴西航空运输市场。为此巴西政府重新启动了推动支线航空发展的计划,目标是在100km范围内定期航班服务要覆盖95%的人口,通过补贴航线运营和改造基础设施,鼓励航空公司扩大航线网络。现在,拉美航空运输的发展已经不再集中在主要的金融和工业中心城市,一些中小城市间的航线市场也逐步发展起来,在中等城市间的航空运输需求增长最快,近乎大型城市间客运量的1.5倍。在这样的市场趋势下,一些航空公司通过采用大量的支线客机来满足低流量航空市场的需求,以分布广泛的航线网络、合适的运力和航班频率赢得竞争优势。如巴西的Azul航空公司采用这样的发展战略,已经成功拥有了国内最大的航线网络,联通100个城市。商业信心指数显示出拉美地区已经出现经济增长和复苏的迹象,预计该地区经济将在2017年好转。长期来看,拉丁美洲航空运输市场发展潜力仍很大。

中东地区

中东地区支线机队的规模较小,近年来基本维持在100余架且机队老龄化严重,有50%以上的飞机机龄在20年以上。该地区60%的区域内航班搭载乘客均少于120人,支线飞机在该地区非常适用。与10年前相比,涡扇支线飞机航线网络取得了显著发展。如今航线不仅密布阿拉伯半岛,而且整个中东地区已经围绕沙特阿拉伯的吉达和利雅德、也门的萨那、阿联酋的阿布扎比、伊拉克的纳杰夫、约旦的安曼、伊朗的德黑兰和设拉子及马什哈德等城市形成了多个枢纽航线网络。

机队分析

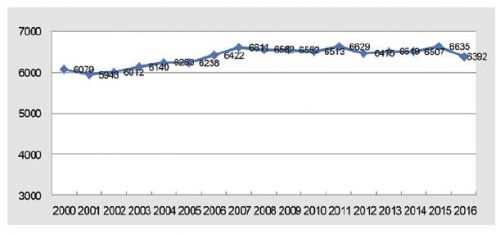

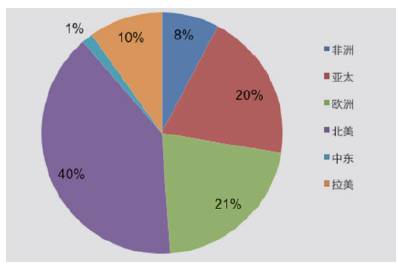

从机队规模与分布来看,近10年来,全球在役支线机队规模基本保持在6400~6600架。随着越来越多的中大型支线飞机投入运营,在保持总运力增长的前提下,支线机队规模出现微幅下降。具体来说,北美地区支线飞机机队规模依然最大,占全球总量的40%,欧洲占21%,亚太地区占20%,拉美、非洲等地区分别占10%和8%,中东地区的支线飞机规模最小,仅占全球总量的1%。从发展情况来看,亚太地区支线机队增长最快,年均增速达4.9%,拉美、非洲地区支线机队年均增长分别达到3.5%以上,中东地区增速接近3%,北美地区增长缓慢,年均增速不足1%。而欧洲支线机队受独联体国家支线飞机减少的影响呈缩小趋势。

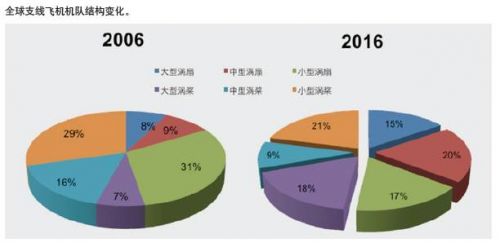

从机队构成来看,近10年来全球支线飞机机队构成表现出两个特点:一是涡桨支线飞机占比呈下降趋势,从2006年的53%下降为2016年的48%,相反涡扇支线飞机占比从47%增加到52%。根据该趋势判断,未来机队中涡扇支线飞机数量将超过涡桨支线飞机。二是支线飞机向大座级发展趋势明显,其中大型涡桨支线飞机占比从7%增长到18%,中型涡扇支线飞机从9%增长到20%,均增加11%,大型涡扇支线飞机增加7%,而小型涡扇支线飞机、中型和小型涡桨飞机的占比均出现较大幅度的下降。

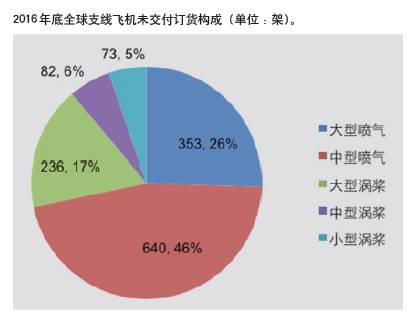

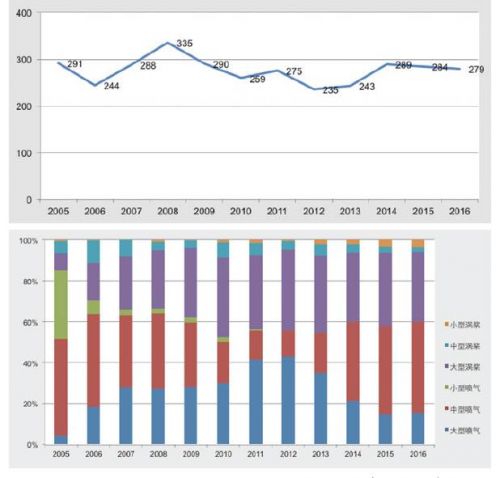

从飞机交付状况来看,受金融危机的影响,2009年全球支线飞机交付量连续两年明显下滑,之后很长一段时间在低位徘徊。2014年支线飞机交付量明显回升,达到289架,近3年的交付量保持在280架左右。从近年交付构成来看,涡桨支线飞机交付以大型涡桨飞机为主,约占支线飞机交付量的35%。涡扇支线飞机交付以中型为主,占支线飞机交付量的44%。大型涡扇支线飞机曾在2012年前后达到交付高峰,占支线飞机年交付量的40%以上,近年来有所下滑。可见,支线飞机座位数增长趋势愈来愈明显。从未交付订单的构成也可以清晰反映出这一趋势。2016年底支线飞机未交付订单数据显示,大型涡扇支线飞机占26%,中型涡扇支线飞机占46%,大型涡桨支线飞机占17%,中型和小型涡桨支线飞机分别占6%和5%。

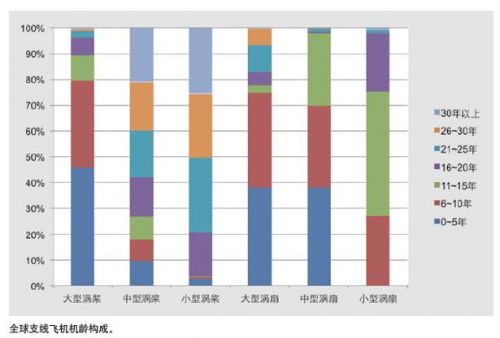

从机龄分析和退役预测来看,据2017年全球支线飞机机龄数据显示,近80%的小型涡桨支线飞机和近60%的中型涡桨支线飞机机龄超过21年(含),约1100架。大型涡扇支线机队有17%的飞机机龄超过21年(含),约170架,也存在退役需求。整个机队中机龄在21年以上的支线飞机数量达1670架,是未来首先要退役的机队。

飞机的退役受多方面因素的影响,其中机龄是最主要的因素,但是飞机的经济性、维修成本,以及总体市场环境也对飞机退役带来了不同程度的影响。根据现役机队飞机机龄、满足飞机噪声水平限制以及燃油经济性等各方面情况的综合分析,预计2017—2036年全球将有近4000架支线飞机退役。

运力和需求量预测

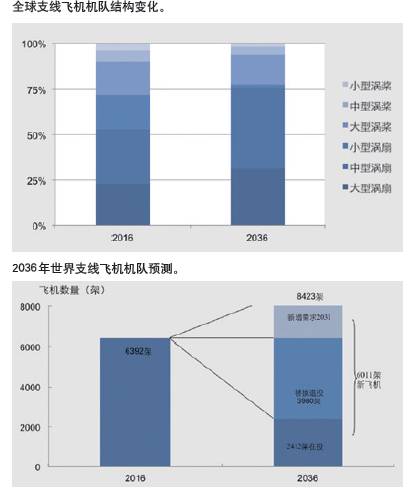

综合考虑未来20年支线航空客运量增长对运力需求增长的带动,以及支线航空运输客座率水平的增长,笔者预计全球支线飞机运力至2036年将达到7381亿座千米,年均增长5.0%。从支线运力结构的发展看,未来20年涡扇支线飞机承担的运力占比将明显增加,将从目前的73%增长到78%。随着ARJ21的进一步交付以及MRJ等新机型陆续投入市场,大中型涡扇支线飞机运力比重将显著提升,预测期末占比将达到76%。涡桨飞机运力所占份额将下降至22%,其中大中型涡桨飞机运力所占份额达到20%。到2036年,全球支线机队规模将从目前的6392架增长到8423架。

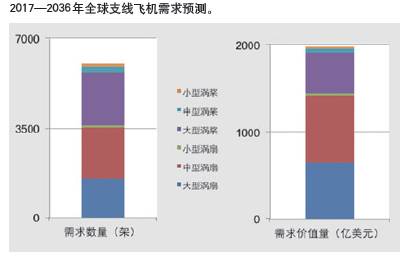

综合分析支线飞机生产率水平的发展以及飞机退役替换需求,笔者预计2017-2036年全球支线飞机需求量将达到6011架,其中2031架用于满足运量增长的需求,3980架用于替换退役飞机。其中涡扇支线飞机需求量为3619架,大型和中型分别占42%和56%。涡桨支线飞机需求量为2392架,大型和中型分别占85%和9%。支线飞机需求价值量达到1976亿美元。其中涡扇支线飞机价值1436亿美元,涡桨支线飞机价值540亿美元。

(审核编辑: 智汇小新)