“现在的体量还小,要快速往前跑,未来希望做到全球前三。”上市当天,中创新航董事长刘静瑜在谈及未来目标时表示。

“等行业进入成熟期,前三名企业的体量都差不多,第一没有太大意义,最重要的是产品力要持续保持领先。”颇具雄心壮志但刚迈出第一步的中创新航,弦外之音似乎在背刺牢固占据全球动力电池市场头把交椅的宁德时代。他们的故事留待后文细说。

自2022年1月初以来,利率上涨和潜在全球经济衰退抑制了资本市场投资者对增长型资产的兴趣。股市降温的局面下,10月6日,中创新航科技股份有限公司赴港上市,每股发行价38港元,计划筹集的所得款项净额约12.6亿美元,是香港最大的募股交易之一。

首日开盘后,中创新航股价短暂上涨,随后转为下跌1.6%,至37.40港元破发;10月7日和8日,股价没有丝毫反弹,继续直跌3.55%和5.59%;截至10月11日收盘,每股报35.75港元,仍低于发行价。中创新航的IPO大船,似乎未能远航。

此前的公开发售阶段,中创新航可认购新股就出现认购不足的情形。究其原因,招股书中透露出的经营业务状况、市场占有率、重要客户集中度等方面隐患,使市场抱持谨慎态度。况且H股市场投资者一向青睐行业龙头,虽跻身国内动力电池装机量前三甲并逐渐坐稳第三名的位置,中创新航始终和前两位老大哥有着相当明显的差距。

在“两超多强”局面下,中创新航如何施展拳脚,虎口夺食,巧借东风,实现三到五年内“世界前三”的野望?

黑马闯入

中创新航的造梦故事,从女掌门刘静瑜说起。

刘静瑜是财务出身,有深厚的国资背景,原是天马微电子董事、总经理。2013年刘静瑜执掌期间,天马微电子短短十个月扭亏为盈,跳出连续亏损的泥沼,逆袭成液晶显示领域的头部企业。刘静瑜也于同年获得中航工业“风云人物”称号。

也许是卓越的才能被看中,2018年,刘静瑜离开奋斗十年的天马微电子,加盟中航锂电,任董事长和总经理。此时的中航锂电,亟需一场起死回生的逆袭。更大的商业战场,更复杂的竞争局面,刘静瑜能复制天马微电子的逆袭神话吗?

中航锂电成立于2007年,是中创新航的前身,一度是锂电池行业的龙头企业。早期,中航锂电以生产磷酸铁锂电池为主,客户集中在商用车领域。

2012年起,其磷酸铁锂电池相继配套了中通客车、宇通客车、苏州金龙等头部车企,还与南方电网合作供应储能系统;2013年,中航锂电的动力电池装机量位列国内第一;2015年,中航锂电营收破10亿元,迎来高光时刻,而同时期的宁德时代营收仅为8亿元。也是在这一年,三元锂电池开始快速发展。中航锂电忽视市场变化,力押磷酸铁锂电池,危机悄然酝酿。

时间来到2017年,动力电池行业迎来命运般的转折。由于新能源客车补贴退坡,同时补贴政策增加了动力电池能量密度的参考系数,向高能量密度和低耗能技术倾斜,三元锂电池因此受益,迅速取代磷酸铁锂电池成为主流路线。

这一转折令人津津乐道,使宁德时代成为大名鼎鼎的“宁王”,2018年上市后,业界几无敌手。也使很多风光一时的动力电池大厂骤然失速,如2017年还位列行业第三的沃特玛,两年后就黯然破产。

我们故事的主角中航锂电,由于急剧变化下未跟上三元锂电池的布局,又在成本控制上不占优势,当年的装机量就跌出前十。2017年、2018年的新能源寒冬,中航锂电分别亏损3.3亿元和7亿元,在快速晋级快速淘汰的动力电池竞争赛道上,形势危急。

为了活下来,改革迫在眉睫。这次的双向奔赴依旧精彩。2018年7月,刘静瑜带领中航锂电开始转型,在股权结构、产品战略和市场层面做出了行之有效的变革。

首先是重组重大资产,变更后的股权结构更加复杂和豪华。

中航锂电从2019年至2021年,每年稳步推进新一轮股权融资。完成三轮融资后,其注册资本从40亿元增至127.69亿元,引入成飞集成、金圆集团、厦门创投、红杉中国、小米长江产业资金、中国平安、广汽资本等投资方。2021年11月,中航锂电完成股份制改革,更名为中创新航,开始冲击IPO上市之路。

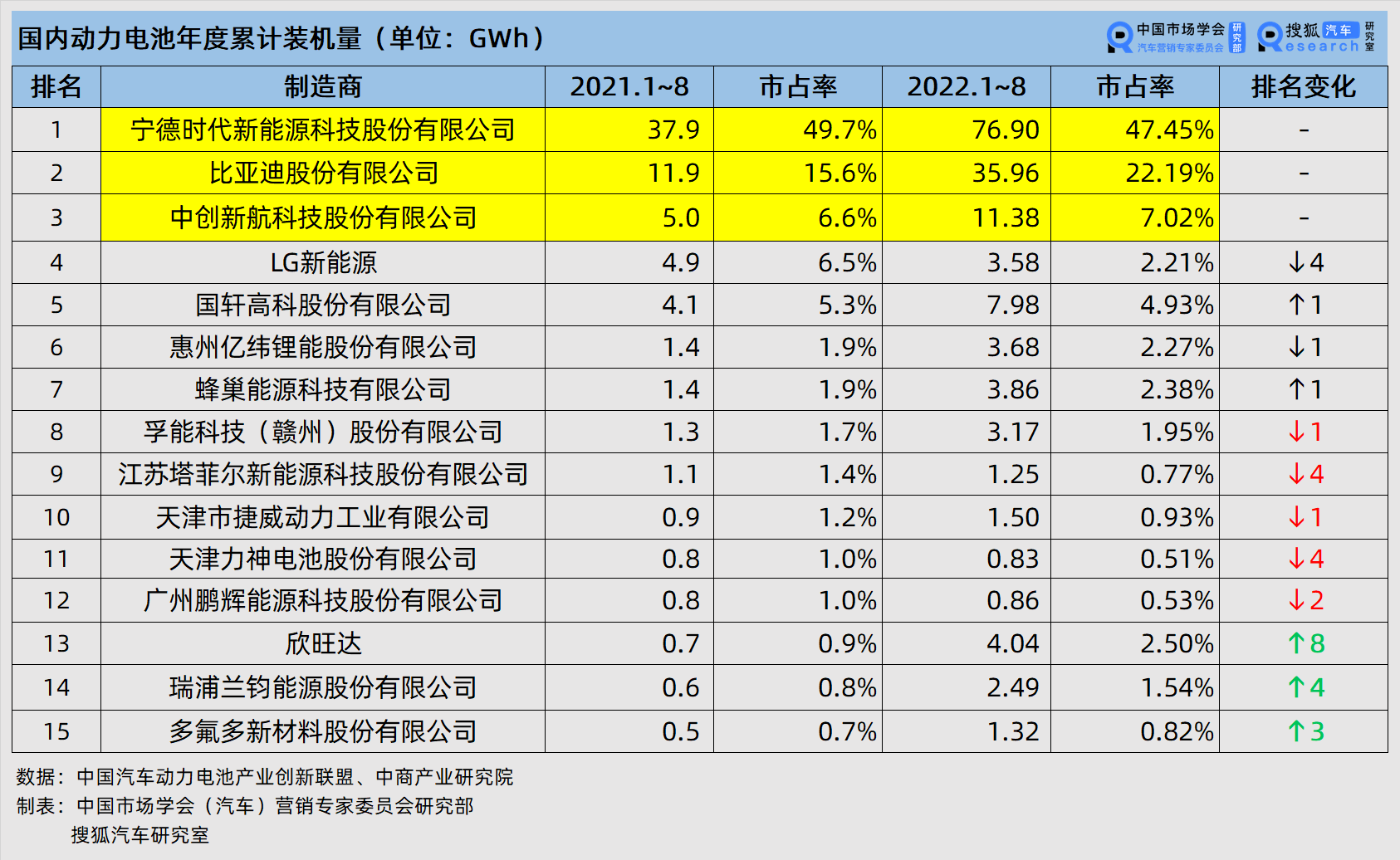

俗话说,背靠大树好乘凉。根据中国汽车动力电池产业创新联盟的数据,中创新航2021年装机量达9.05GWh,仅次于宁德时代和比亚迪,位列中国第三,全球第七。国内动力电池装机量前三席逐渐锁定。

其次是产品战略的变更。从哪里跌倒就从哪里爬起来,刘静瑜上任后,中创新航从以磷酸铁锂电池和商用车为主,转向以三元锂电池和乘用车为主,打造出高电压5系三元锂电池这样的爆款产品。

光有产品可不行。按照业内人士的专业说法,头部厂商在电池安全性、能量密度和循环次数上本就相差不大,同质化竞争取胜的突破点,在于产能的比拼。

为扩大规模优势,中创新航加紧布置了常州、洛阳和厦门三个生产基地,2021年的实际产能为11.33GWh,产能利用率高达95.2%。本月,中创新航的合肥项目产品顺利下线。中创新航表示,这是继港交所上市后,公司又一重要里程碑。

按照招股书,中创新航还将在成都、武汉、广州及江门建设新的生产基地。至2025年,中创新航的规划产能达500GWh。而宁德时代同期的规划产能也只有520GWh。

紧接着是市场层面,中创新航重点攻克优质客户。电池供应链的安全影响着整车企业的汽车交付量和口碑。面对原材料涨价和优质电池产能不足的难题,不少车企开始培养自己的动力电池供应商,或引入“二供”、“三供”。此举不仅能尽量保障自身的电池供应安全,还便于提高议价能力。货比三家的资本市场,给了中创新航绝佳的入局机会。

2019年,中创新航如愿进入广汽的供应链体系;随后陆续在2021年和2022年成为小鹏和零跑的主力供应商,并逐渐从进入时的“二供”取缔“一供”,抢夺老大哥宁德时代的“盘中餐”。2019年至2021年,中创新航年装机量同比增长率均超过100%,实现了止损的初心。

刘静瑜凭借极强的洞察力、唯快不破的执行力和领导者最不缺的野心,再次复制了天马微电子的成功。经过三年的调整和恢复,中创新航以锐不可当之姿成为动力电池赛道上最大的黑马,装机量和行业排位大幅跃升。

远虑与近忧

水能载舟,亦能覆舟。中创新航在重压和质疑声中杀出一条生路,逆袭之路固然励志,但背后藏着步伐太快带来的隐患。

从未来发展的角度考虑,中创新航的隐患集中在内部。最明显的是毛利率过低带来的一系列连锁反应。

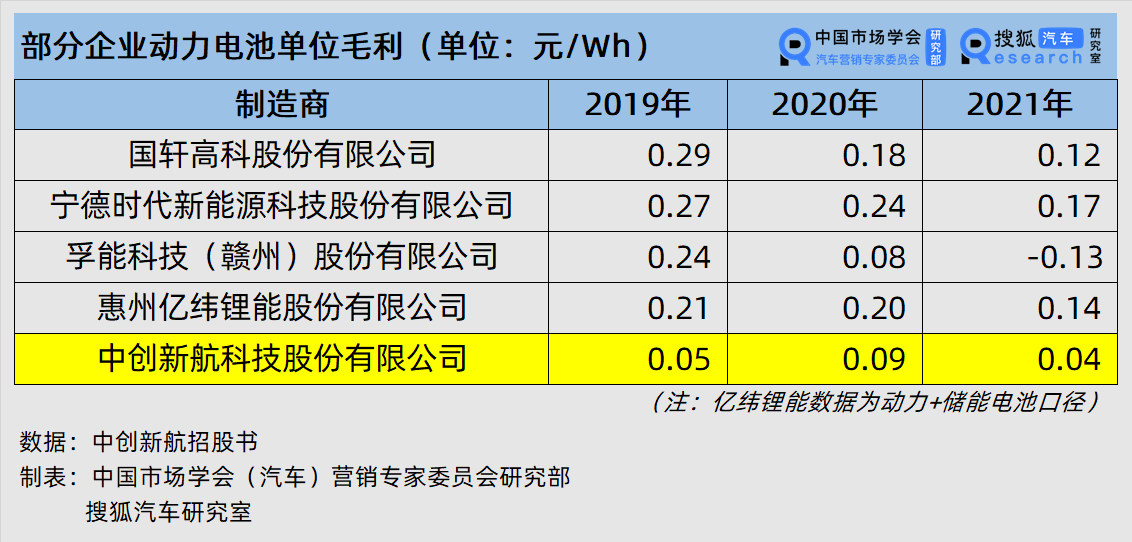

汽车咖啡馆统计了2019年-2021年间部分企业动力电池的单位毛利。可以看出,中创新航的毛利表现不仅和对标的宁德时代有倍数上的差距,与同类竞品相比,也远低于行业平均。

针对这一劣势,中创新航在招股书中解释:“(毛利率)主要受到电池原材料(包括正极材料和电解液)价格波动的影响及有关产能扩张所带来的规模经济效益的正面影响。”

崛起之初,中创新航以薄利多销的策略开拓市场,争取到广汽、长安、小鹏等关键供应商。但“一招鲜,吃遍天”的打法也意味着不思变通。动力电池供应链本身具有敏感、灵活的特性,疫情之下极容易受到冲击,如上游原材料价格持续上涨等。2021年底,工业级碳酸锂均价达到26.6~28.2万元/吨,价格比年初翻了五倍。

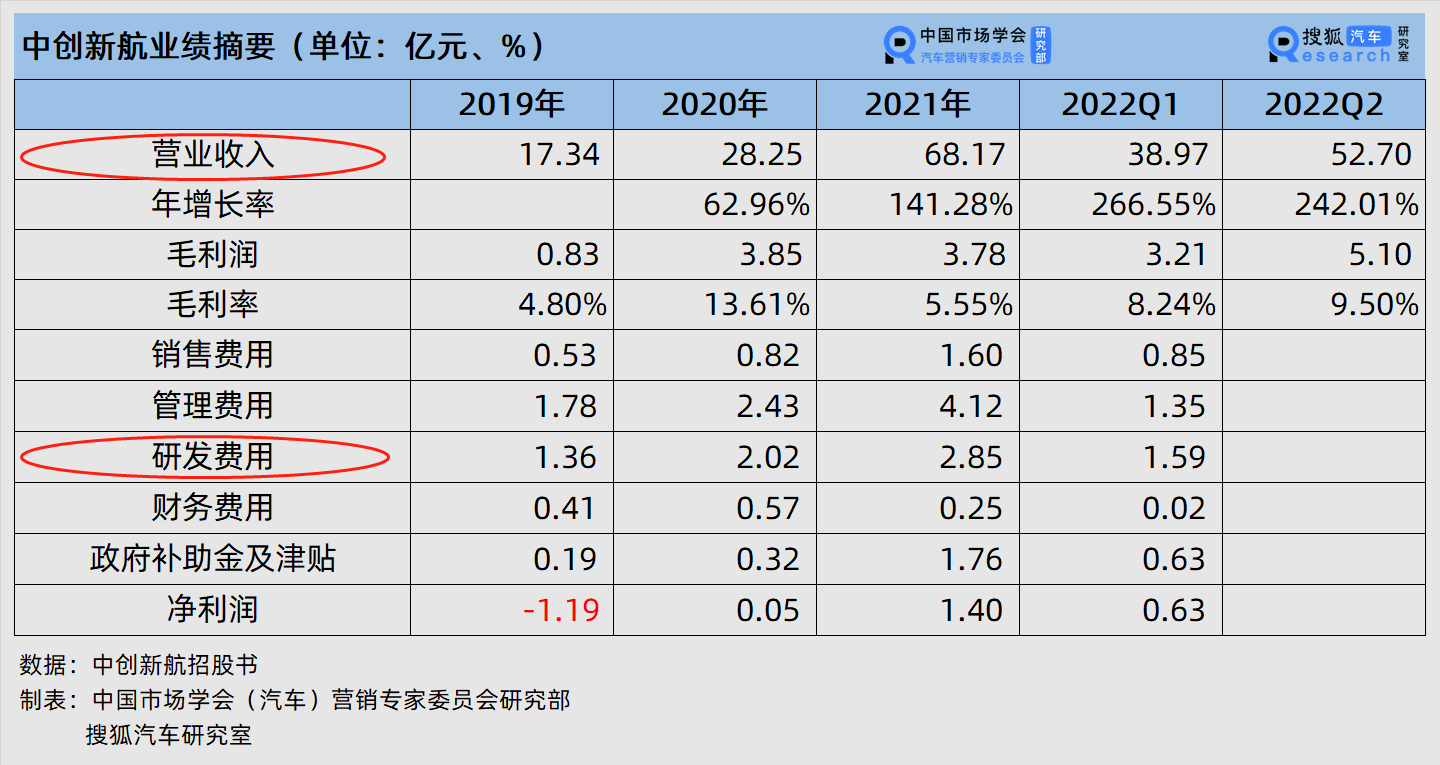

不同于宁德时代、国轩高科等企业,中创新航在上游缺乏布局,在采购成本上缺乏比较优势,没有强大到具备电池市场的议价权。作为供应商,无法把压力传递给下游整车企业。薄利多销做高了营收,但相比之下孱弱的盈利能力,压低了重要的研发费用支出,钳制着中创新航未来发展的想象力。

动力电池作为技术密集型产业,研发投入不可或缺。中创新航在2019~2021的三年成长期,营收翻了四倍,研发费用的增长却不足一倍。截至2022年第一季度,又下降到初始水平。而宁德时代上半年累计研发投入已达57.7亿元。很难说是不是受制于逼仄的技术发展空间,产生了之后和老大哥的专利纠纷。

不止是技术上的保守,中创新航在产品结构上习惯一条腿走路。依靠磷酸铁锂起家,三元电池热潮袭来后,直接放弃放弃耕耘良久的磷酸铁锂领域,转向三元电池。当2020下半年磷酸铁锂回潮,中创新航又与良机失之交臂。只追热潮、略显短视的产品打法,让中创新航在加速推新的动力电池市场,总是“慢半拍”。

“我们的财务状况一直很稳定,有足够的资金满足当前需求。”尽管刘静瑜在上市首日这样强调,但从市场反应来看,“IPO的资金将用于业务扩张和研发”早已刻不容缓。

业务方面,中创新航同时布局了动力电池和储能电池两大板块。其中动力电池业务占总营收的八成以上,储能电池相对弱势,甚至出现牺牲毛利率的现象。

如同三元锂电池和磷酸铁锂不是淘汰关系一样,动力电池和储能电池也不会相互取代,动力电池企业要学会“用两条腿走路”。

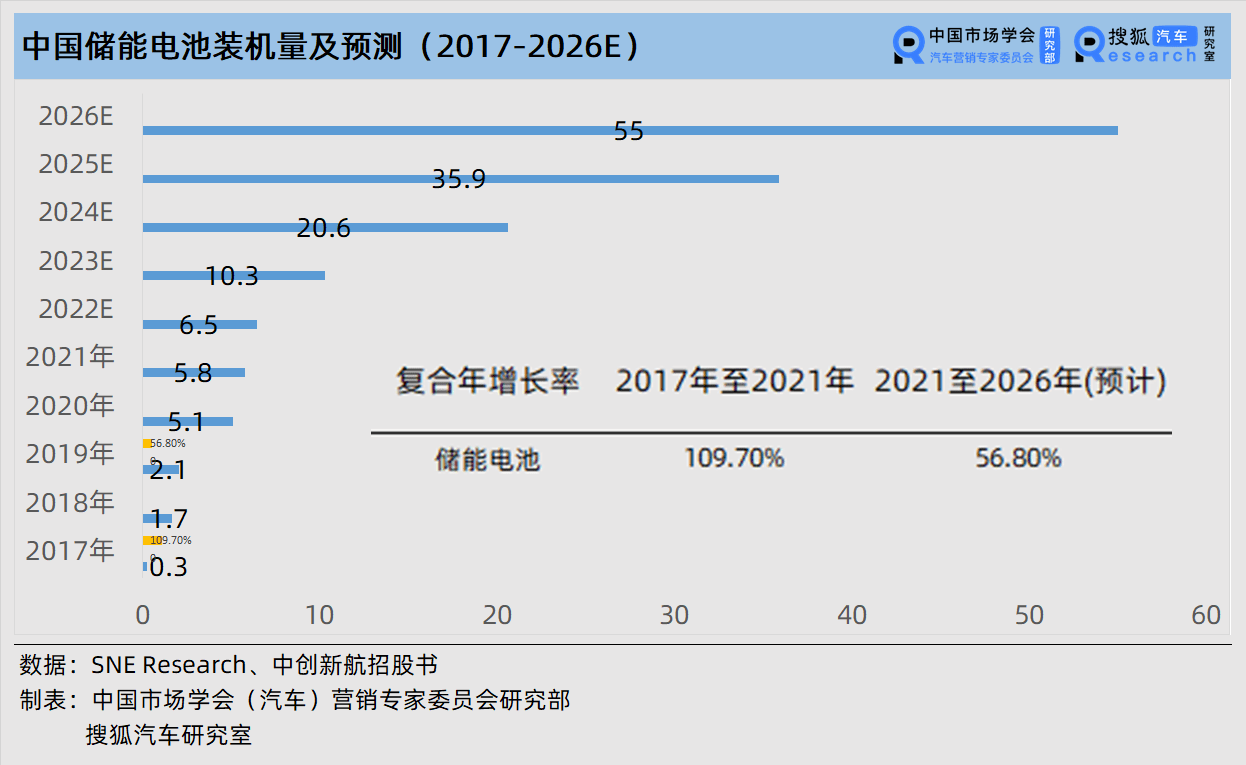

中创新航的储能业务虽起步较早,但未得到充分发展。2017-2021年,我国储能电池装机量以109.7%的复合年增长率高速增长,中创新航显然未赶上东风。目前,其动力电池和储能电池仍属于混用专线,没有建设专门的储能电池专线。狭窄的布局消耗了中创新航的先发优势,其储能电池业务尚未在市场上取得一席之地。

韩国SNE Research预计,中国储能电池装机量在2021-2026年将呈现56.8%的复合年增长率,相较前一个周期有所放缓,但增长空间依然很大。储能电池赛道亮出明牌,这一次中创新航跟还是不跟?

长远的隐患还表现在大客户集中度过高方面。中创新航在短短三年内崛起,仍以国内客户为主,虽然配套广汽、长安、小鹏等大客户,但“二供”属性明显,面对同行的赶超,难免不安。如孚能科技加入长城汽车的供应商名单;欣旺达获投深圳国资委、广汽集团、上汽集团和“蔚小理”;亿纬锂能打入小鹏汽车的供应链等。

相较之下,扎根久的宁德时代、国轩高科等均有份额较高的海外布局,客户集中度也较分散,风险规避能力更佳。

除了以上长远发展中需要考虑的隐患,摆在中创新航眼前的也是一地鸡毛。

时间拉近至2021年7月,宁德时代正式起诉中创新航涉嫌五件专利侵权,要求中创新航停止制造和销售相关侵权产品,并索赔1.85亿;2022年5月,宁德时代再次出击,向法院申请提高赔偿金额至5.18亿元;2022年8月,中创新航冲击港股IPO关键期,宁德时代第三次针对中创新航提起诉讼,添加了不正当竞争,并索赔1.3亿元。从专利本身的价值评估金额来看,“宁王”的索赔金额已超中创新航全年利润。

作为反击,中创新航向国家知识产权局提交了涉诉专利的无效宣告请求。这场专利大战上演了一年多,中创新航提出的五项专利无效请求均未成功,其中三件被主动撤回,两件被判全部或部分有效。目前,该专利侵权案仍在进行中。

近年来,动力电池行业技术、人才竞争加剧,企业之间对簿公堂并不罕见。类似的案例有宁德时代诉塔菲尔专利侵权,获赔2298万元;诉蜂巢能源涉嫌不正当竞争,达成和解后获和解款500万元等。对中创新航来说,敢于正面“刚”宁德时代,无疑佐证了动力电池行业“苦宁德久矣”的论调。

无泡沫,不繁荣

随着新能源汽车市场的火爆,动力电池成为一条具有高成长性、高景气度特点的赛道,不仅与新能源汽车的长足发展密切相关,更关乎我国新能源供给体系和能源动力安全。大势所趋下,动力电池企业争先恐后“借东风”,迅速崛起,释放发展潜力。动力电池正处于发展的黄金时期。

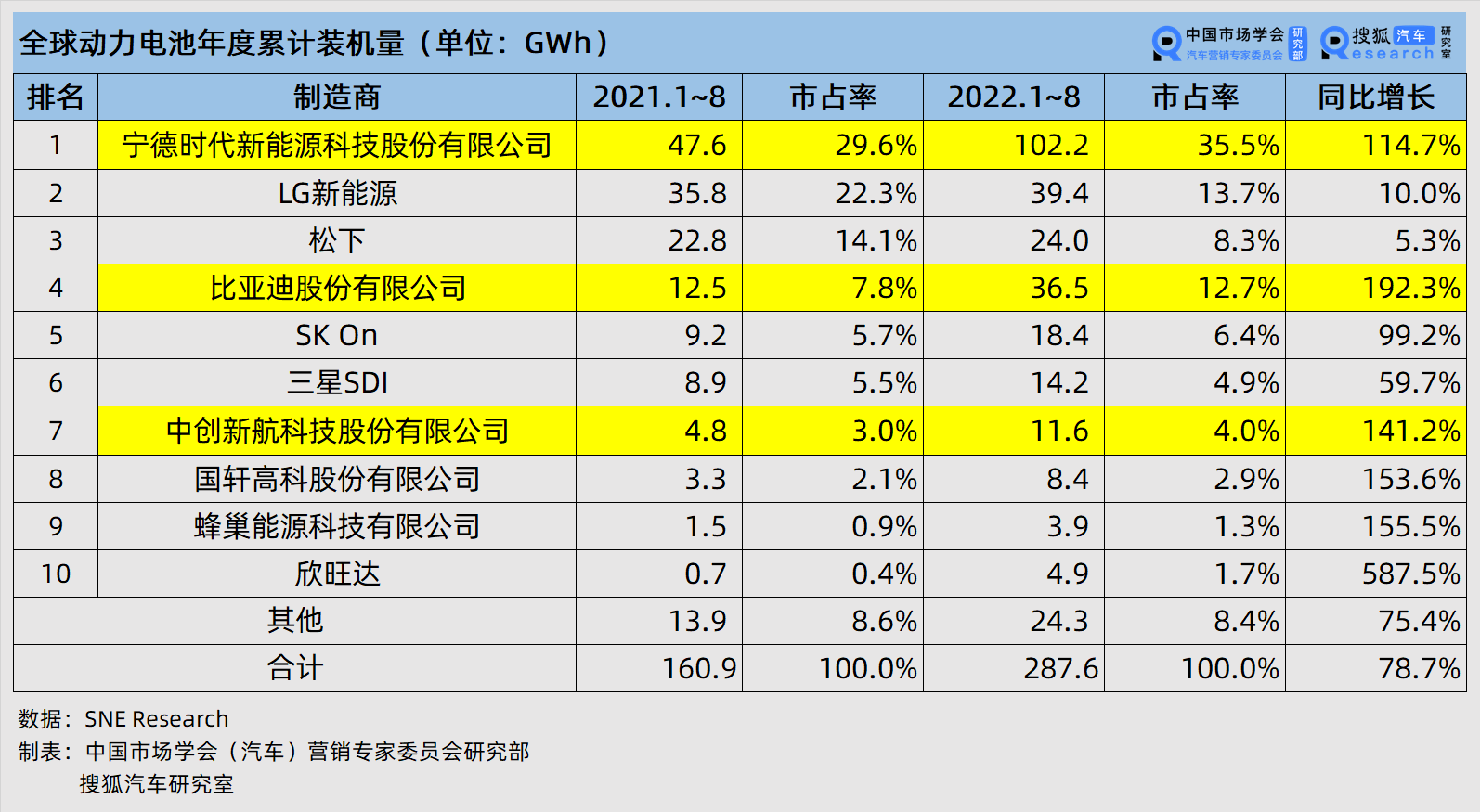

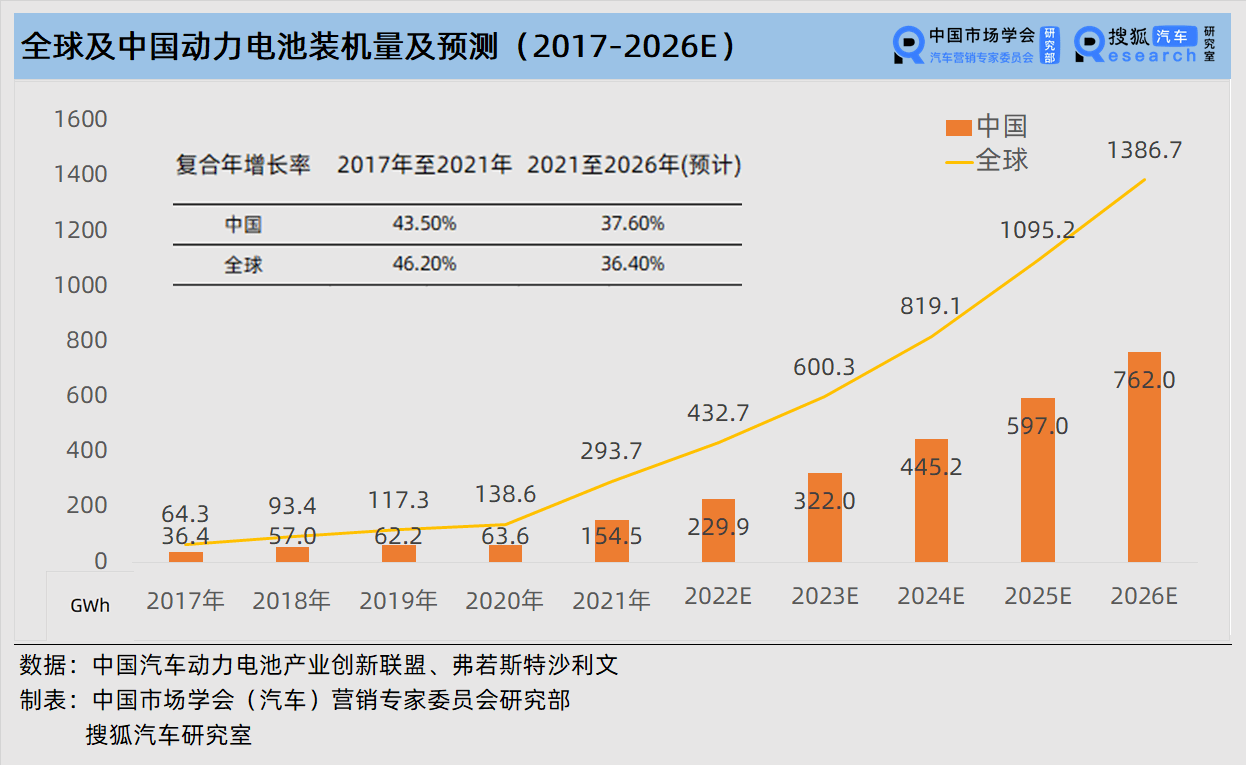

根据弗若斯特沙利文预测,2021~2026年间,全球动力电池装机量将以36.4%的复合年增长率增长,并在2026年达到1368.7Gwh。中国作为最大的动力电池市场不逞多让,将以36.4%的复合年增长率,在2026年达到762GWh的装机量。

扩产!扩产!扩产!最大程度扩张产能、抢占市场份额,已经成为动力电池行业心照不宣的目标。

这么多产能,电池市场消化得了吗?据统计,目前所有锂电行业的扩产已达到4725GWh,超出需求两倍多。中创新航等电池企业略显膨胀的目标,难免引来外界关于产能过剩的猜测。是泡沫吗?

“未来,优质电池产能不会过剩,至少中创新航的电池产品还处于供不应求的状态。”在刘静瑜看来,目前行业出现的热潮再正常不过,属于“产业发展过程中的某个时间段”。在这个时间段,各路企业看到希望,纷纷选择进入。但“真正把动力电池装上车,正常运行并且让用户安心,太难太难了。”

动力电池市场不甘于一家独大,白热化的竞争带来了淘汰赛,上市成为企业跑马圈地的必经之路。中创新航此次登陆港股,成为动力电池IPO第一家,开了个好头。同行蜂巢能源、比亚迪旗下的弗迪电池、格派镍钴等也加紧了冲刺IPO的步伐。

纵观历史,变革创造繁荣,繁荣伴随泡沫。正如某位著名投资人所说:“一定程度上,泡沫是前进的方式。”

任何行业都需要良性而可持续的发展,尤其是制造业,必须打造研发技术、人才培养、专利创新方面的核心竞争力,垒高护城河。中创新航和宁德时代在知识产权上的纠纷,给浮躁的市场敲了警钟。

“世界前三”的口号言犹在耳,绮梦能否落地成为现实?穿透泡沫,立足市场,我们等待中创新航的答卷。

(审核编辑: Model)